[零跑成功上市]零跑上市,“屌丝”逆袭的故事并不好讲

热烈欢迎关注网易科技的QQ订户号:techsina

文/杨知潮

来源:略大参照(ID:hyzibenlun)

高价整车厂在曝出度、股权融资、销售量、织田方面都长年被中高档整车厂碾轧,但透过卸下本色,又正逢A00级新能源车的爆发式增长,它们谋求到了荣登Plectotropis的机会。由此可见,中高档整车厂和高价整车厂都切入了中间消费市场,面临着中高档电动国际品牌的最优化打击,第三八一队们的高阶恐怕更为艰困。

在蔚小理相继申报上市后,厚积薄发新势力迎高价车国内首批,即零跑电动汽车。

9月20日,零跑电动汽车发声明,将于29日正式在联交所申报。作为一家以中低端车款为主力的整车厂,零跑长年位列第三八一队。不论是收入、股权融资、还是曝出度,都相比之下滞后于光鲜的蔚来们。

但进入2022年后,第三八一队整车厂凭借着高价车款迅速走热。零跑和孙悟空的销售量屡次超过蔚小理,今年7月和8月,二者基本上丢掉新势力销售量前五。

即使如此,申报上市对零跑来说也是Kanniyakumari,近3年,零跑电动汽车净亏损总额高达48亿,而二级消费市场的股权融资也基本上流入了蔚小理等第一八一队成员。它只能走向二级消费市场,寻找更多资金,去支持接下去的中中高档车款研制。

它的企图早已相当明显。订价18万元起、顶配27万的C01早已定在9月29日申报上市,这意味着零跑要道字祖端车消费市场。可以预知的是,这会成为接下去竞争最惨烈的新势力主力部队。包括蔚来和Tesla在内的品牌都在推出产品价格更为高昂的车款,透过产品价格冲高争夺战更宽广的消费市场。对于零跑而言,一场捷伊苦战才就此结束。

01

铁环

要么和Tesla一样贵,要么和五菱mini一样便宜,这是当下新能源消费市场的现状。

这与传统燃油车消费市场的销售格局完全不同。对于燃油车,产品价格区间在10-20万的中端车销售量最高,向高价和高价两端缓慢下降,形成纺锤状曲线。而在新能源车消费市场,尤其是纯电动电动汽车消费市场中,销售主力分布在一高一低两头,就像铁环一样。

乘联会数据显示,在5万以下的价位,新能源车的渗透率高达84%,到今年下半年甚至接近100%,基本上把燃油车赶出了这一消费市场。20-30万的乘用车中,纯电动车的渗透率达到了28%,算上混动、插混,新能源电动汽车在20-30万价位的渗透率达到了49%,早已能够与燃油车分庭抗礼。在30-40万价位,新能源电动汽车也有接近30%的渗透率。

然而在中间价位,新能源的占比仍然有待提高。在5-10万、10-15万、15-20万,这三个出货量较大的产品价格区间段中,新能源车的渗透率仅为13%、16%、14%。

从消费市场热门车款中也能看到一些端倪。在今年上半年新能源电动汽车销售量的前十款车款中,3款售价在20-30万元,4款为10万元以下的A00级车,1款为10万元的A0级车海豚,而10-20万的A级车中,仅有比亚迪秦、Aion S两款中间价位车款。而反观燃油车方面,8月份销售量的前十名均为10万-20万主流车款。

新能源电动汽车在中高档消费市场表现优异并不难理解。在中高档消费市场,上海、深圳、北京三城长年占据新能源销售量的前三位,机动车限行政策等因素,使得一线城市大量购买力更强的群体只能购买新能源电动汽车。此外,在消费意愿上,他们也更愿意尝试更具科技感的新能源车。

而在中低端消费市场,A0和A00级的代步车本就是新能源车的强项,在油耗、维修、保养等使用成本上相较燃油车有着巨大优势。一句话,省钱就是王道。

杠铃状的消费市场格局,让几乎所有新能源玩家入场时,都会自动避开中间档。在这一点上,零跑是吃过亏的,它曾经以为中间档是蓝海,2019年推出的第一款车款S01,订价12.99-14.99万元——在传统燃油车消费市场,这是中国人最爱买的产品价格区间。创始人朱江明也对零跑S01充满信心:用户订单超3000台,销售量过1万是有足够信心。

但燃油车消费市场和新能源车消费市场的悲欢并不相通。2019年全年,被给予厚望的零跑只卖出了1037辆。

在这样的消费市场背景下,能够存活的整车厂,都需要从杠铃的两头入手。这也对应着厚积薄发势力中的两派:一派是从高价车做起的小众派。他们以30万甚至40万价位的中中高档车款入手,打造自己的品牌形象,等待时机合适,再推出产品价格较低的车款,搞最优化打击。

蔚小理走的都是这条路。此外,传统整车厂的新品牌极狐、极氪,跨界势力华为、百度,也都将产品价格切入了30万的细分消费市场。这也是目前竞争最为惨烈的消费市场,被舆论高度关注,也拿到了最多的股权融资。

另一派则是从高价车做起的高富帅派。零跑、孙悟空均属于这一阵营。比亚迪、吉利等传统整车厂原本也属于这一阵营,不过随着更多中中高档车款的推出,他们也在逐渐甩掉廉价的帽子。

对零跑们来说,从高价车做起,是一条没有选择的路。在2019年推出主流价位车款失败后,零跑和孙悟空都来到了高价消费市场。 零跑推出了8万元左右的T03,孙悟空推出了6-10万元的V系列。两款廉价车款帮助孙悟空和零跑在销售量上迅速崛起,也让他们在2022年多次超越蔚小理,跻身新势力销售量第一八一队。

在中低端车消费市场立住后,零跑们才有机会从农村包围城市,进军中中高档车款。与此同时,中高档整车厂们也忙起了最优化打击。今年8月,蔚来的第三个子品牌被曝出,据悉其价位覆盖10-20万元。Tesla方面也将推出更廉价的车款。老头乐和小众豪车,走到了正面较量的主力部队。

02

相遇

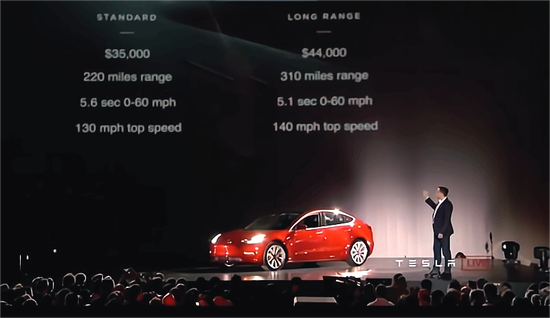

2016年4月1日,Model 3正式在美国发布。这一天或许是Tesla历史上最重要的一天,起售价3.5万美元(22.6万元)的Model 3,让这家小众豪车品牌顺利成为了一家大众整车厂。如果说Tesla此前的经历是一场十年磨剑,那么到了Model 3发布这天,宝剑才真正的出鞘。

20-30万就能买Tesla,仅靠门店排队预定,Model 3的订单数量早已超过11.5万辆,在申报上市后迅速占领消费市场,在Model 3扩产后的2018年,Tesla一年的收入就超过了过去两年之和。

Tesla从高价到高价的顺利,为之后的厚积薄发新势力提供了模板,从中高档车款入手,更高的织田率,更中高档的品牌形象,让蔚来、理想、小鹏三家中中高档整车厂长年占据新势力第一八一队的宝座。

位于第三八一队的厂商就没有这么好的命了。他们只能从10万甚至是5万元以下的消费市场做起,就像曾经的吉利、比亚迪一样。孙悟空CEO张勇曾表示:人人都想从高往低走,但孙悟空电动汽车不具备这个条件,时间不允许,资金也不允许,所以我肯定是从低往高打。

从低到高的道路无疑更为辛苦。第一步就是品牌定位带来的股权融资难,由于C01的销售量不佳,零跑电动汽车在2020年没有融到一笔钱。2021年7月,零跑最大规模的C1轮股权融资为45亿元,而蔚来的D轮股权融资额高达40亿美元。

在很长时间里,零跑们赚的都是辛苦钱。以2021年的数据为例,这一年孙悟空全年交付量为69674台,蔚来为91429台,数量小幅度滞后。但由于单价较低,孙悟空电动汽车2021年收入不到蔚来的六分之一,与此同时净亏损额却高达29亿,是蔚来的6成。有媒体报道,孙悟空电动汽车的织田率仅为5%。

正因种种劣势,零跑等以高价车款为主的整车厂长年被归结于第三八一队,获得的关注度也相比之下不低蔚来、理想等中高档整车厂。直到2022年后,第三八一队才透过走量走进大众视野。2022年3月开始,零跑和孙悟空开始实现销售量反超,在多个月份超过蔚小理,到7、8月份早已稳定在第一八一队。但孙悟空CEO张勇也承认,销售量的超越并不说明什么:只有我超过他两倍三倍的销售量的时候,我认为我们才算跟他一样优秀。

但销售量带来的底气还是实实在在的。眼下,新能源车的阶级仍未固化,各大品牌都有冲破自身产品价格段的机会。在传统燃油车消费市场,让路虎和铃木产生竞争关系无异于天方夜谭,但在新能源电动汽车消费市场,这种假设早已成为事实。

首先是高价品牌的冲高。

蔚来早已在复刻Tesla的降价之路。尽管李斌曾多次表示不愿意推出走量车款,但蔚来始终对更低的价位区间充满野心。今年一季度财报会议上,蔚来正式公布了子品牌阿尔卑斯的信息, 新品牌车款将于2024年下半年交付,该车款的订价在 20 万-30 万元之间。

20-30万并不是蔚来最优化打击的终点。就在今年8月,蔚来又被爆出一个新品牌,相比阿尔卑斯将进一步下沉,起价10万元。事实上在此前的一次考察中,李斌就透露过对高价车的喜爱,他评价售价7.78万元起的宝骏KiWi EV:蔚来电动汽车的车主们,如果家庭第三台车就应该是KiWi EV 这样的产品,时尚、年轻、好玩。

早已变形过的Tesla也还希望继续降低自身的价位。在近日一场媒体会议中,Tesla投资者关系主管马丁·维查被问到Tesla未来的产品价格战略,他毫不犹疑地回答道:Tesla最终希望推出一辆更让人负担得起的电动电动汽车。而早在2020年举行的电池日上,埃隆·马斯克就早已把这款售价25000 美元的产品,放在了身后展示的PPT中。

另一边,靠廉价车起家的零跑、孙悟空也在上探。今年5月,零跑电动汽车发布了新车零跑C01,指导价为18-27万,将自身产品产品价格上探到了小鹏级别。7月31日,孙悟空S正式申报上市,售价19.98-33.88万元,最高配的产品价格早已触及了蔚来和Tesla的产品价格区间。

申报上市在即的零跑还挂着廉价标签。截至8 月,零跑在2022年共卖出了4.48 万辆T03——这是一款订价在7.65-9.65万元的廉价车款,占到总销售量的 58%。但相比于2020年近9成的占比,零跑早已实现了一定转型,其消费市场早已在向中间价位过渡。

03

变形

当蔚小理和零跑们相遇在中间档消费市场,可以预知的是,这片主力部队的厮杀将格外惨烈。

由多个复杂因素决定的变量,大部分都服从正态分布。电动汽车消费市场也不例外,铁环格局注定只是过渡,随着新能源车对燃油车份额的进一步蚕食,从铁环到纺锤的格局变化也成为必然。

变化早已处于进行之中。乘联会数据显示,今年上半年的新能源消费市场中,A00小车,以及B级、C级中高档车占比全部出现下滑,而中国消费市场最主流的A级车占比同比增加4%,A0级车占比同比增加2.3%。

按照产品价格区间划分,20-30万、以及30万以上产品价格的销售占比出现下滑,10-20万车款销售占比同比增长3.7%,10万元以下车款销售占比同比微增0.4%。在具体车款方面,10-20万价位的比亚迪宋连续两个月霸榜。同价位的比亚迪秦、埃安S也继续表现优异。

随着零跑申报上市,更多发力在高价车款的新能源整车厂也会陆续走向资本消费市场。开发价位更高的车款,是他们必然要走的路。

这注定是一场苦战。今年6月发布的《中国人口普查年鉴-2020》显示,10-20万价位是国内电动汽车最大的存量消费市场,占全国有车家庭电动汽车总价的42.6%。

当然,由于电池产品价格与消费升级等因素,新能源消费市场的中间价位未来或许会更高。何小鹏也曾表示,智能电动电动汽车想要做好、做到有织田,15万是入门和基础价。但只要人均收入等宏观数字不发生大的改变,国内最宽广的消费市场,仍然不会是整车厂扎堆的30万价位。乘联会也预计,尽管当前电动汽车消费市场出现了消费升级,但中国车市以A级为核心代表的车市结构仍将延续。

相比之下,10-20万是竞争格局尚未固化的消费市场。

在A00级车消费市场,早已出现了寡头格局。五菱宏观 Mini、欧拉好猫等五款主要车款在A00级车的占比早已超过70%。Model 3、比亚迪汉在30万价位,蔚来、理想在40万价位也都难以撼动。但在中间价位,强势品牌还未有这样的垄断地位。据媒体统计,2021年,在A级车消费市场中,最为热销的5款车款销售量总计只占细分消费市场销售量的18%。这意味着中间价位的消费市场特性更为分散,新品牌的机会也更多。

如今,中高档整车厂和以高价车款为主的整车厂都切入了这一中间消费市场,两方也即将展开直接的竞争。

回顾高富帅派整车厂的历程,从诞生以来,它们普遍不被看好,不论是曝出度、股权融资、销售量、织田方面都长年被中高档整车厂碾轧,甚至屡次陷入出局的危机。但透过卸下本色,又正逢A00级新能源车的爆发式增长,它们又谋求到了荣登Plectotropis的机会。

不过,目前为止,第三八一队整车厂整体仍然滞后。高富帅杀出重围的故事并不好讲,在中高档电动国际品牌的最优化打击面前,第三八一队们的高阶恐怕更为艰困。但行业格局的变革总会带来捷伊机会,希望还是要有的,老头乐的故事有着广泛的群众基础,出身贫贱的零跑们,未必没有战胜贵族的机会。

图源网络,侵删

(声明:本文仅代表作者观点,不代表网易网立场。)