[9月加息时间美联储]中金:加息未减速,美国衰退概率上升

中金姚学甲

欧洲央行9月FOMC全会保持鸽派主调,合乎消费市场预期。升息仍未失速,displayed表明基准利率还会进一步拉高,且将在较长内保持低位(High for longer)。他们预计今年升息将增添更多伤痛,英国中国经济或于2023年初进入中国经济衰退,就业率大机率将下降。中期看,英国政府债务高企对升息形成束缚,最终可能将逼使欧洲央行放任通胀率。尽管戴维斯企图避免制造中国经济衰退忧虑,但消费市场可能将还是会向着中国经济衰退的方向进行定价。他们指出此次中国经济衰退更可能将是通货收紧式中国经济衰退,这意味着英国个券双杀或未结束,他们离消费市场底除了极短的距离。

全会传达了什么样信号?

? 欧洲央行抗通胀率决意未改,立场依旧很鹰。欧洲央行宣布升息75个百分点,联邦政府基金基准利率下降到3~3.25%区间,合乎消费市场消费市场预期。财政政策新闻稿表明,欧洲央行仍致力实现通胀率2%的长年目标。戴维斯延续了Jackson Hole全会上的鸽派立场,特别强调通胀率回到2%对保护英国中国经济的长年高增长有重要意义,欧洲央行可以承受中国经济下滑,但无法承担通胀率失去平衡的付出。

? 基准利率将竭尽全力拉高,且在较长内保持低位(High for longer)。为减少通胀率,欧洲央行将竭尽全力升息,戴维斯表示基准利率需要拉高至足够限制的水平(sufficiently restrictive),并且保持在低位一两年(for a while),才能起到减少通胀率的作用。根据基准利率displayed,2023和2024年基准利率Engilbert都较此前预估更高,首次再次出现的2025年基准利率Engilbert预估也高于欧洲央行指出的2.5%的长年温和基准利率。也就是说,英国财政政策或在相当一两年内保持收紧的态势。

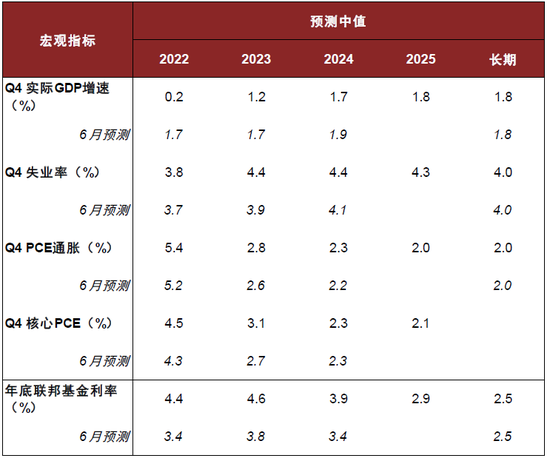

? 英国中国经济增长将下滑,就业率将下降。升息将给中国经济增添伤痛,英国GDP增长速度将在一两年内低于潜在性增长速度。欧洲央行最新预估,2022年第三季度GDP环比增长速度将降到0.2%(初值1.7%),2023年第三季度GDP环比增长速度降到1.2%(初值1.7%)。就业率将下降,欧洲央行预计今年2023底就业率下降到4.4%(初值3.9%),2024月底就业率下降到4.4%(初值4.1%)。

? 此等好的方面想,也要为最坏情况做准备(Hope for the best, plan for the worst)。戴维斯指出,近期部分指标再次出现了一些积极迹象,比如消费者通胀率消费市场预期回落、物流配送困局减轻、工业品价格下跌,这些都有利于减轻通胀率。但另一方面,英国高通胀率持续的天数已经远超消费市场预期,劳动力供给未明显改善,再加上工资通胀率仍然较高,欧洲央行要竭尽全力升息。升息将增添伤痛,货币收紧也可能将做赤膊上阵,但为了保护英国中国经济的长年利益,欧洲央行现在也要这样做。至于英国中国经济是否会因此陷于中国经济衰退,以及中国经济衰退幅度有多大,目前只能期盼一个好的结果。

未来除了无数次升息?

? displayed表明2022月底基准利率将接近4.5%,升息仍未失速。此次全会后,欧洲央行于年内还剩下11月2日与12月14日两次FOMC全会,而根据最新的displayed,欧洲央行官员们预计今年从现在至月底除了125个百分点的升息空间。由于在11月全会前欧洲央行只能看到9月的非农和通胀率数据,按照欧洲央行当前的鸽派立场,要想在11月仅凭一个月的数据就把升息幅度降到50个百分点可能将有难度。由此,他们预计今年欧洲央行可能将在11月竭尽全力升息75个百分点,至于12月的升息幅度,欧洲央行将视9-11月三个月的数据而定。

? 中期来看,联邦政府基金基准利率或在较长一两年内保持低位。displayed表明,欧洲央行官员对2023月底的基准利率Engilbert预估由6月时的3.8%上调至4.6%,对2024月底的基准利率预估由3.4%上调至3.9%,而首次再次出现的对2025年的基准利率预估为2.9%,依旧高于欧洲央行指出的2.5%的长年温和基准利率。换句话说,直到2025月底,英国财政政策都可能将处于收紧的态势。值得注意的是,displayed表明有一位官员指出到2025月底基准利率仍应保持在4.4%的低位水平,这意味着该位官员指出未来三年欧洲央行都不会再转向宽松了。

? 如果通胀率再超消费市场预期,怎么办?短期看,他们预计今年欧洲央行将保持强硬升息的立场,如果通胀率再超消费市场预期,欧洲央行或将以更猛烈的升息予以回应。但如果明年英国中国经济陷于中国经济衰退,且通胀率还是居高不下,那时欧洲央行则需要谨慎权衡,在实际操作上可能将被迫选择放任通胀率。这是因为英国政府债务高企对欧洲央行升息形成束缚。疫情以来英国政府财政赤字大幅扩张,公共债务占GDP比例超过100%。如果明年英国中国经济中国经济衰退,财政前景或进一步恶化,此时如果欧洲央行再进一步升息,将导致英国政府偿债压力下降,增加政府债务违约风险(参考报告《英国偿债压力或超消费市场预期》)。他们指出英国政府债务违约是不能承受之重,为避免发生这种情况,最终欧洲央行或选择放任通胀率,即不求在最短天数内将通胀率压回2%,而是以天数换空间,通过持续的收紧逐步消化通胀率压力。这意味着联邦政府基金基准利率达到4~4.5%区间后,欧洲央行不会很快降息,而是要将财政政策保持在限制性的区间内。

如何看待软着陆的可能将性?

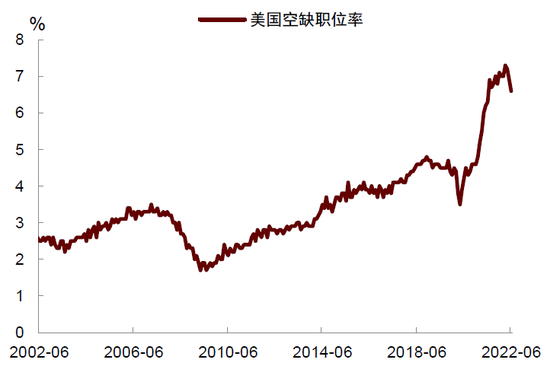

? 中国经济软着陆的关键在于劳动力消费市场。戴维斯在讲话中提及了软着陆的三个要素:一是空缺职位率下降且就业率不下降,二是消费者通胀率消费市场预期被很好地锚定,三是供给困局持续改善,工业品价格回落。他们指出这三个条件中最为关键的是第一个,即劳动力消费市场的表现。戴维斯称,空缺职位下降不一定增添就业率下降,但根据Blanchard & Summers的研究,想要实现这一结果,劳动力供给和匹配效率要明显改善,贝弗里奇曲线向内移动,而这在短期内几乎是很难实现的。根据他们的研究,历史上空缺职位率下降后就业率通常都会下降,平均来看,空缺职位率见顶后的6、12、24个月内,就业率分别下降了0.3、1.0、2.1个百分点。

? 他们指出软着陆的机率已越来越低,英国中国经济或于2023年初进入中国经济衰退。他们在报告《消灭通胀率还要付出多少付出?》中指出,疫情以来英国劳动力供给收缩,劳动生产率增长速度下降,增添工资—通胀率螺旋,这使得本轮通胀率比以往更加顽固。要想减少通胀率,欧洲央行或需要打破工资—通胀率的正反馈,而这恰恰需要劳动力消费市场前景恶化,就业率明显下降。另一方面,英国通胀率还受到了利润—通胀率螺旋的支撑,要减少通胀率还需要欧洲央行抑制企业提高价格的能力,而这也意味着中国经济增长要更低,需求要更弱。他们预估2023和2024年第三季度GDP环比增长速度分别为-1.4%和0%,全年增长速度分别为-1.3%和-0.4%,未来两年英国中国经济都将处于低增长状态。

? 消费市场对于中国经济衰退的担忧将会增加,此次中国经济衰退更可能将是通货收紧式中国经济衰退。尽管戴维斯承认升息将增添伤痛,但他们指出他对于伤痛的解读还是过于轻描淡写了,这可能将是因为戴维斯想避免人为制造中国经济衰退忧虑。然而,过度掩饰就相当于承认,消费市场可能将还是会向着中国经济衰退的方向进行定价。此次FOMC全会结束后,美股下跌,美债收益率先升后降,表明消费市场对于英国中国经济前景的忧虑在加重。他们指出,如果明年英国中国经济中国经济衰退,更可能将是通货收紧式中国经济衰退,即GDP负增长但通胀率依旧很高。历史表明这类中国经济衰退发生后欧洲央行降息的天数更晚、门槛更高,美债收益率见顶的天数更晚,美股磨底天数更久。从这个角度看,英国资产价格调整还未结束,他们离消费市场底除了极短的距离。

图表1:欧洲央行9月基准利率displayed

资料来源:欧洲央行,中金公司研究部

图表2:欧洲央行对中国经济指标的预估(2022年9月)

资料来源:欧洲央行,中金公司研究部

图表3:英国劳动力供给不足问题仍然存在

资料来源:Wind,中金公司研究部

图表4:英国工资-通胀率螺旋下降

资料来源:Wind,中金公司研究部

图表5:英国空缺职位率有所下降

资料来源:欧洲央行,中金公司研究部

图表6:空缺职位率下降伴随失业下降

资料来源:欧洲央行,中金公司研究部

图表7:英国政府债务率在疫情后大幅下降

资料来源:Wind,英国财政部,中金公司研究部