[2022年投资的地产]2022年房地产行业现状及未来发展趋势(绝对干货)

一、房商业地产业金融行业现况

看法一:金融行业体量筑顶,毛利率稳步上行

看法二:22年金融行业或将沿袭经济萧条势头

看法三:此轮金融行业上行其本质是商业地产商遭受资金面经济危机

从金融行业现况看:

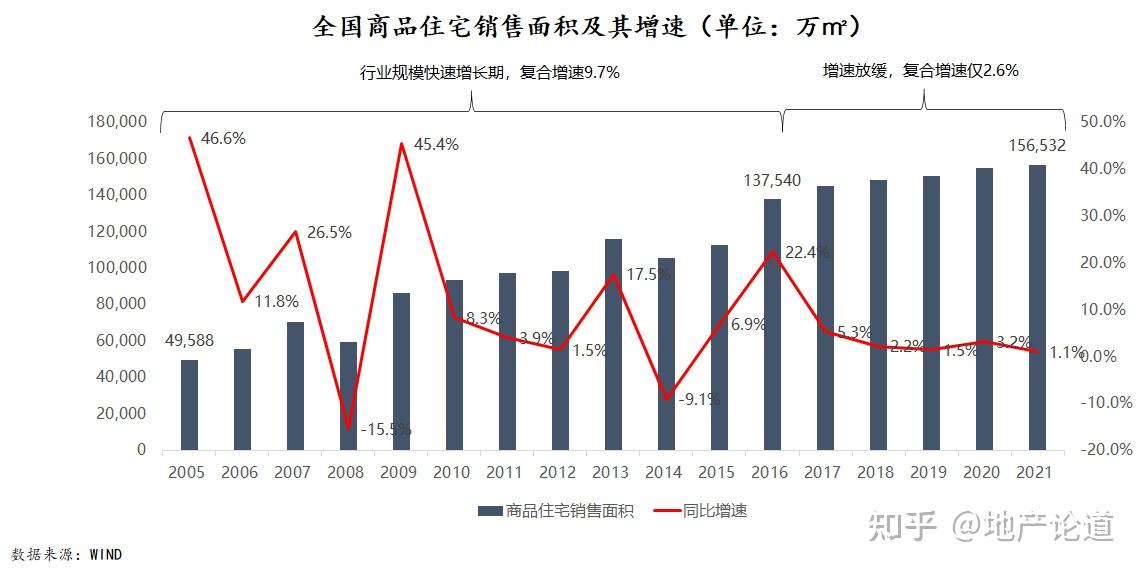

1.金融行业体量筑顶,增长速度急剧下滑,近三年A43EI235E增长速度仅2.6%,22年大机率急剧急剧下滑

金融行业体量方面,他们先来看一看上面这那哥,全省商品房产品销售面积及其增长速度,从2005年早已开始,除了部分特定年数外,总体来说金融行业体量增长速度在逐渐急剧下滑,环比增长速度同40%多降至现在2-3%左右。其中,他们能看到,16年是一个比较重要的分界线,16年以后金融行业合乎增长速度9.7%,16后降至2.6%,主要原因在于15年全省迈入降库存量商业模式,尤其是棚改K154收容很大的抑制了房商业地产业消费市场体量下跌,恒定来说在15年以后体量增长速度基本在8-10%每边,因为15年的抑制,16年立马增长速度达22%。

连续三年增长速度急剧下滑,金融行业体量早已见顶了,先期大机率是要从低位掉下去。金融行业体量的上行,意味著披萨将愈来愈小了。

2.投资收益稳步急剧下滑,21年金融行业震荡后估计毛利率率急剧下滑到4%以下

以上市商业地产商为例看金融行业总体毛利率增长速度,金融行业总体毛利率是成上行趋势的,其实从14年以后理论上就反共内金融行业毛利率增长速度就早已早已开始急剧下滑了,但是15年此轮去库存量采用棚改K154,国家别列济夫吓人,此次去库存量是提价去库存量。大家知道去库存量分提价去库存量和供不应求去库存量,提价去库存量直接带来了金融行业体量猛增的同时楼价还急剧跌幅,金融行业的毛利率就急剧下降,所以原先能通过恒定消费市场吸收的楼价加速下跌被数人受阻了,金融行业毛利率重新下降,但16年后又开会讨论急剧下滑,20年因禽流感金融行业毛利率急剧急剧下滑,21年数据还没出来,21年的毛利率也会是急剧急剧下滑。

右侧这那哥,表示的是金融行业ROE水平和产品销售净利率,从11后金融行业毛利率率稳步急剧下滑,从15%掉到现在的9.6%,因为数据有滞后性叠加上市公司报表处理问题,实际的毛利率率要远低于9.6%,21年他们判断商业地产商产品销售净利率不到4%,进一步急剧下滑。

总的来说,房商业地产业金融行业毛利率在逐渐上行的。

3.2021年下半年全省产品销售消费市场进入衰退期,22年仍沿袭经济萧条

2007-2014: 07年美国次贷经济危机后我国经济低迷,08年4万亿抑制计划,09-10年走出一波大行情;11-14两波小行情;

2014-2021:15-19年提价去库存量,一二三线城市楼价轮番下跌,跌幅均翻倍,20年禽流感后再抑制,楼价进一步下跌;

2021.07-?:两集中供地、商业地产商三道红线、银行两道红线等调控政策不断加码,产品销售消费市场进入衰退期。

4.2021年下半年全省产品销售消费市场进入衰退期,22年仍沿袭经济萧条

商业地产商产品销售趋势:TOP30商业地产商1-2月累计产品销售额环比急剧下滑40%,多数商业地产商急剧下滑幅度40-50%之间;2022年2月环比急剧下滑18%,政策托市效果不佳。

消费市场集中度:消费市场集中度进一步提升,TOP10商业地产商产品销售额3991亿元,占百强商业地产商产品销售总额的38.7%,集中度较2021年提升4.7%。

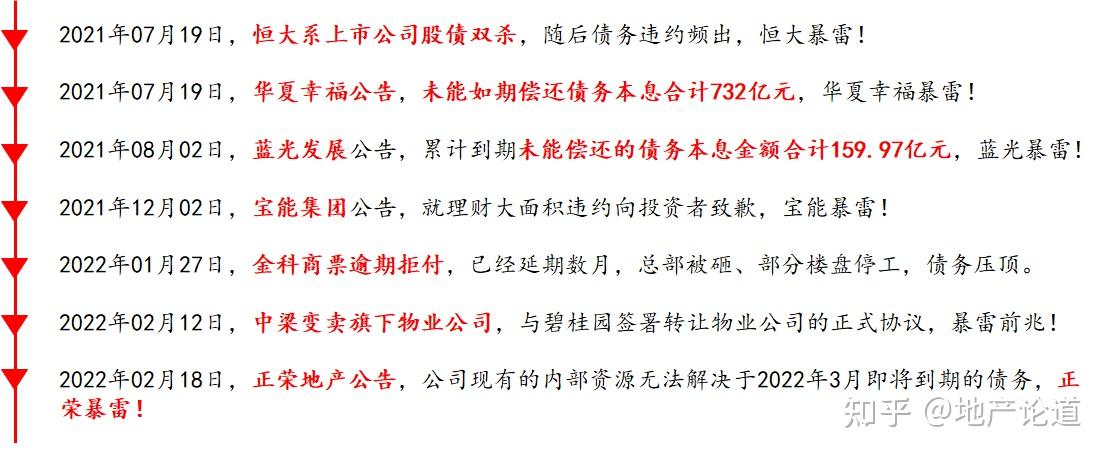

5.金融行业现况:万科喊话房商业地产业金融行业进入黑铁时代! 悲观情绪浓厚!

从金融行业经济萧条原因看:

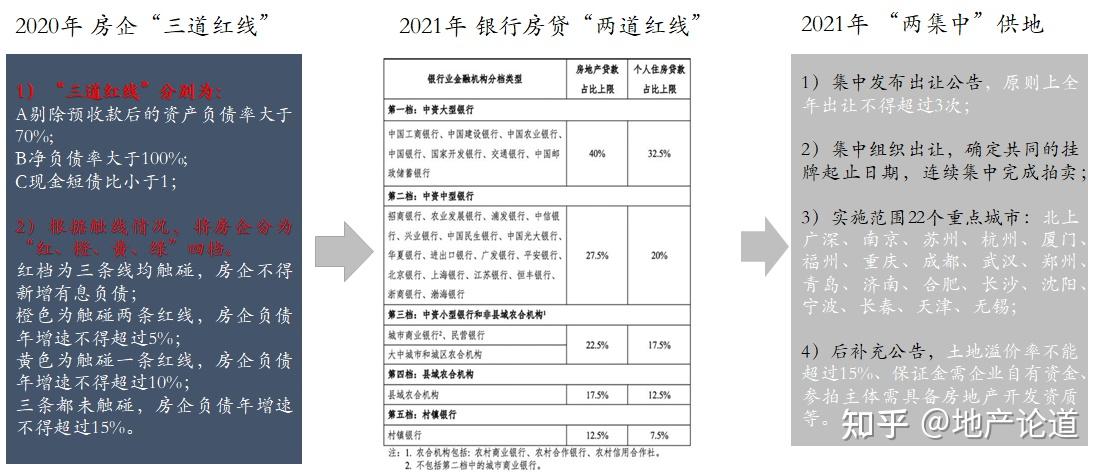

1.金融行业调控从供需两端层层加码,土地消费市场和产品销售消费市场断崖式急剧下滑

三道红线影响:断了商业地产商借新债还旧债的路,商业地产商债务压力陡升,导致商业地产商暴雷的重要原因;2.中小体量商业地产商再难有弯道超车机会,金融行业集中度会愈来愈高。

银行两道红线影响:旨在降低商业地产金融行业对金融资源占用,供需两端均遭受资金收紧。2.开发贷总量控制,影响项目投资,间接导致商业地产商前端投资拿地急剧下滑;3.按揭贷款急剧下滑,直接影响购房需求

2021两集中影响:地多钱少导致各城市土地消费市场冷热不均,资金优选核心城市拿地;2多数城市土地流拍,地方财政吃紧,被动下调地价,间接影响消费市场预期。

2.商业地产商自身的杠杆率过高,债务期限逼近,为促进产品销售回款而被动降价,加速楼价下跌

商业地产商2022年1季度到期债务约2000亿元,全年7900亿元,债务压力大。

3.商业地产商暴雷不断,购房客户担心交付问题,消费市场信心不足,造成恶性循环

2021年底,中央政治局会议、中央经济工作会议轮番定调:保交楼是底线

1)加强各城市资金监管;

2)支持优质企业收并购。

24城市已停工及延期问题项目汇总

24城市已停工及延期问题项目汇总

从调控内在逻辑看:

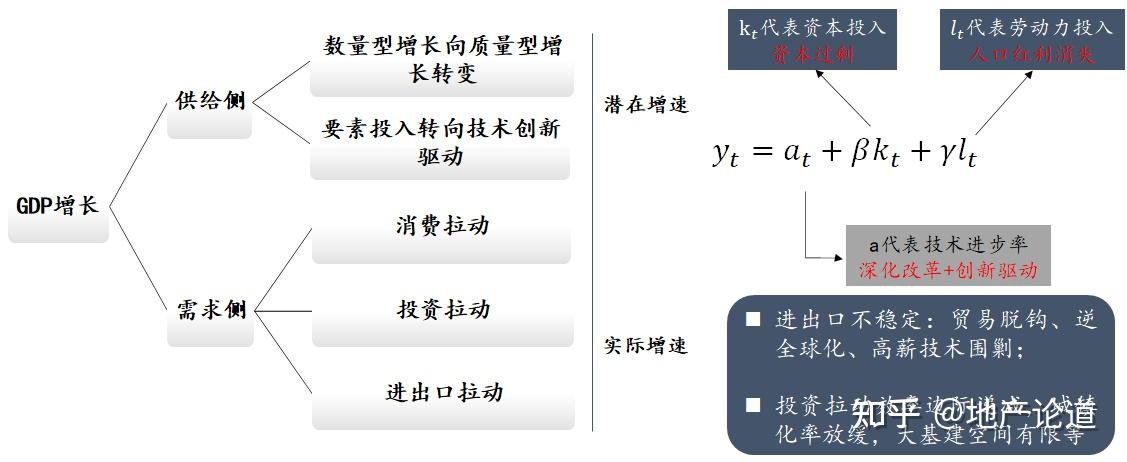

1.经济由高速发展转向高质量发展,动能转换要求资本和人才向创新领域引导

2.经济由高速发展转向高质量发展,动能转换要求资本和人才向创新领域引导

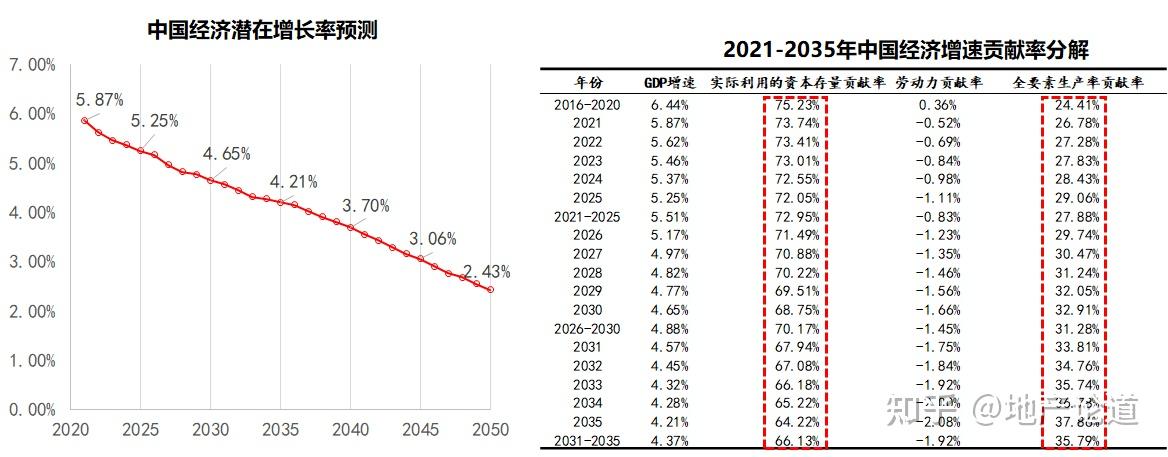

2025年前后,中国潜在GDP增长速度将急剧下滑到5-5.5%,技术创新是推动经济增长的根本动力。

数据来源:中国社会科学院宏观经济研究中心课题组,《未来15年中国经济增长潜力与十四五时期经济社会发展主要目标及指标研究》

数据来源:中国社会科学院宏观经济研究中心课题组,《未来15年中国经济增长潜力与十四五时期经济社会发展主要目标及指标研究》

3.商业地产金融行业金融资源占用超三成,不利于产业结构调整

20年和21年,禽流感过后,国家为了保障供应链安全,保制造业和小微企业,这两年给这些类型的企业很多金融贷款方面的倾斜政策,利率基本在3%左右。可是这些企业拿着贷款都投资房商业地产业了。他们观察到的一个现象是什么呢?这两年长三角和珠三角的城市楼价涨的特别猛,北方和西部的很多城市产业都是国企的城市,拿不到低息贷款,楼价涨的少,还有降价的,就是很多房贷资金违规流入商业地产导致。

房商业地产业贷款的资金占用比(存量口径,单位:亿元)

房商业地产业贷款的资金占用比(存量口径,单位:亿元)

4.楼价跌幅长期高于居民收入增长速度,高住房支出抑制居民其他消费

2015年以后楼价加速攀升,楼价增长速度稳步多年高于居民收入增长;

2009年以后,楼价经过多轮周期下跌,社零消费总额增长速度确不断急剧下滑,高住房支出挤压居民其他消费。08年是分界线,08年以后楼价不断下跌,社会消费品零售总额增长速度逐年急剧下滑,呈现负相关性。他们这几年一直常听到的消费降级,就是这来的,剔除购房支出以后,可支配收入愈来愈少。5

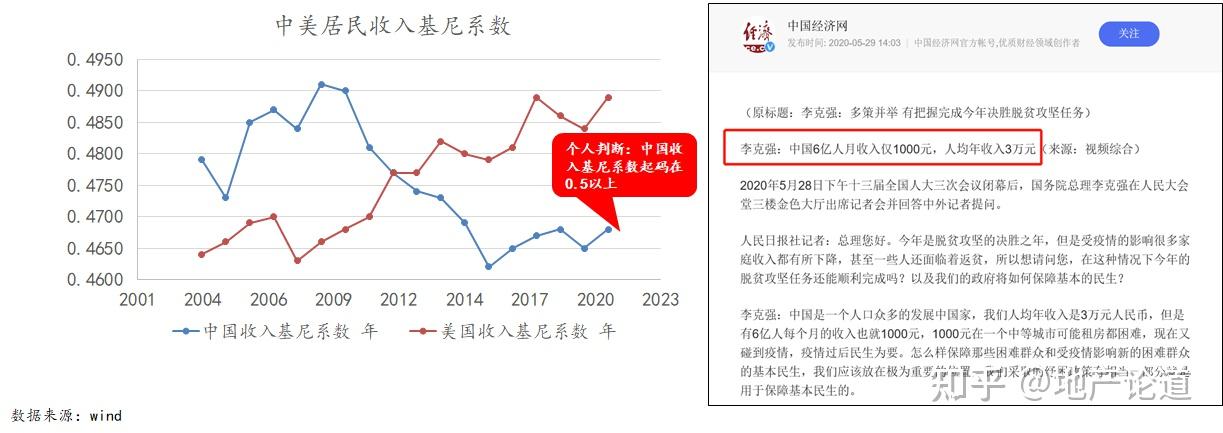

5.楼价过快下跌是加剧我国贫富分化的重要原因

西南财大发布的《中国家庭收入不平等报告》中,收入基尼系数:2011年0.61,2015年0.62,2017年0.59;

北大发布《中国民生发展报告2014》中,资产基尼系数:1995年0.45,2002年0.55,2012年0.73;

美国基尼系数:2016年收入基尼系数0.45、资产基尼系数0.84;美国的储蓄率18.7%(中国储蓄率44.5%) ;

基尼系数:0.3以下表示比较平均;0.3-0.4表示相对合理;0.4-0.5表示收入差距较大;0.5以上表示收入差距悬殊。

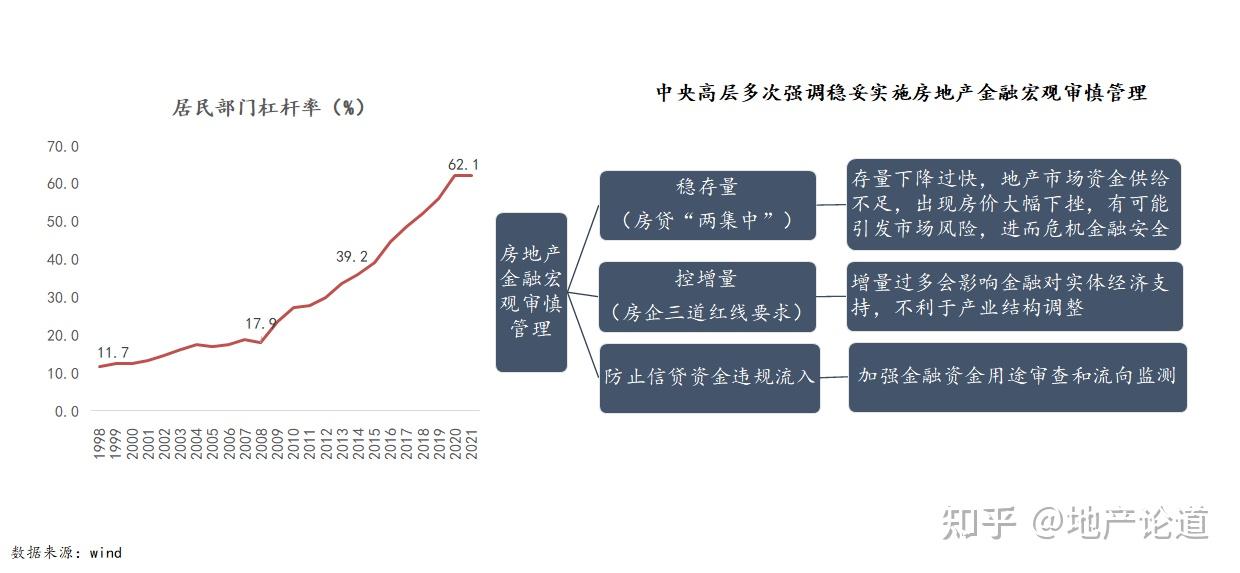

6.居民部杠杆加速攀升至62%,房商业地产业泡沫化严重,容易引发系统性金融风险

简单的说,15年以后的去库存量、去杠杆任务都加到老百姓身上了

二、商业地产金融行业未来趋势

看法一:楼价从普涨到分化

看法二:商业地产商经营逻辑发生根本变革

1.坚持房住不炒、维持楼价平稳的调控基调不会变

稳地价、稳楼价、稳预期,稳妥实施房商业地产业长效机制(试点房产税);价格将在箱体内运动;不存在楼价加速、急剧下跌的政策基础。

2.商业地产去金融化,金融行业体量将从低位急剧下滑,金融行业将稳步出清,消费市场集中度将逐渐加大

城镇化人口增量急剧下滑,城镇化率5-10年后将达70-75%;人口红利消失,预计2025-2030年期间,我国当然人口数量由正转负;

问题商业地产商暴雷,金融行业并购重组增多,小商业地产商将逐渐退出商业地产业;央行、银保监会鼓励银行稳妥有序开展房商业地产业项目并购贷款业务。

预测的前提是商业地产去金融化,金融行业回归居住属性,从国外发达国家的一些经验看,如果不考虑金融属性,金融行业体量和人口无明确相关性。他们这金融行业,从08以后就人不断预测金融行业体量,每一个人预测对的,核心原因就是08年以后,我国商业地产金融属性依然很强,炒房的人很多,需求端的体量很难准确预测,跟人口没关系。

a.金融行业体量在中长期仍将维持在低位,但体量增长速度会有所急剧下滑,甚至急剧下滑。影响金融行业体量发展的两大因素,一个是城镇化,一个是人口红利。其中,城镇化的增长速度在急剧下滑,从17年后当然城镇人口增量在逐渐减少,人口当然数将在2025年前后到来。

b.随着金融行业去金融化,很多中小商业地产商、问题商业地产商将不得不面临出清、退出金融行业的风险。

c.受制于负债体量增长速度限制,对中小商业地产商弯道超车愈来愈难,反倒是利好大商业地产商,金融行业集中度将愈来愈高。

3.楼价从普涨到分化,一线及核心二线硬顶+软底,弱二线+三四线硬顶+无底

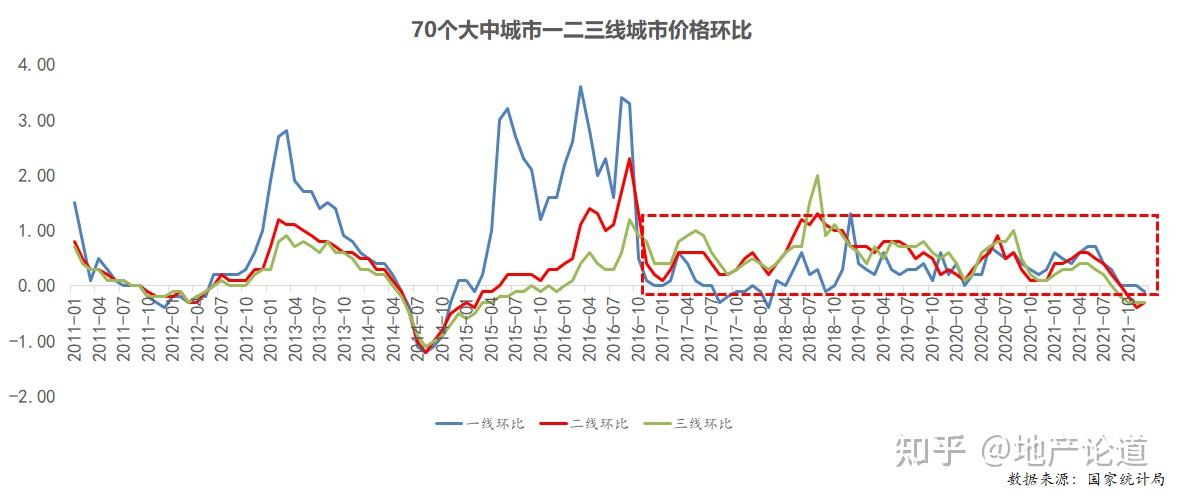

从他们监测的数据和实际感知看,房商业地产业价格普涨期结束,未来各城市楼价及同一城市不同板块的楼价都将稳步分化。

其中,一线城市和核心的二线城市楼价将呈现出硬顶+软底状态,这些城市基本面好,有比较强的产业基础和人口流入,购房需要大,中长期楼价会稳步下跌,但是政府担心这些城市楼价跌幅过快,通常限价政策严格,有个比较硬的顶部在控制,不会出现短期内急剧下跌的局面,当短期内金融行业出现调整的时候,这些城市的楼价比较坚挺,急剧度下降的可能性比较低。

弱二线城市和三四线城市,通常产业不强,很多城市都出现了人口外流,支撑楼价下跌的基础不牢固,通常在下跌的时候,跌幅乏力,但是下跌时候确跌幅很大,谁也不知道价格调整幅度有多大。甚至有不少城市的楼价呈现出脉冲式形态,急涨急跌,大涨大跌。

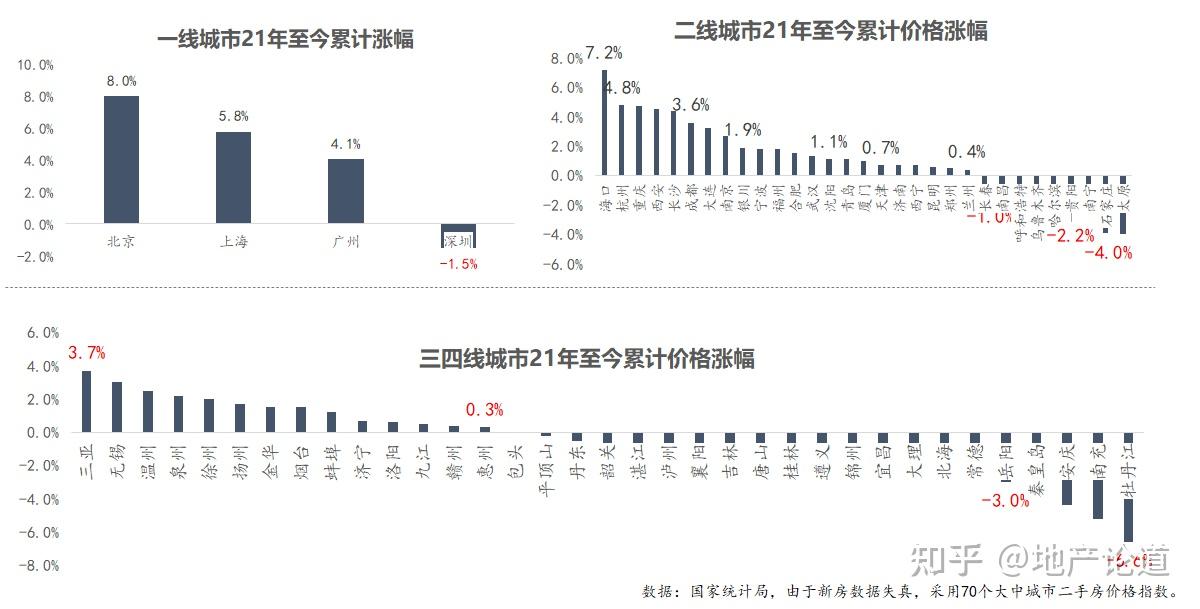

他们看一看上面的图表,一线城市去年深圳的二手楼价格下跌了1.5%,因为深圳搞二手房指导价,相当于变相提高首付比例且价格不公开,改变了客户预期,实际跌幅估计在10-15%;但是北京、上海、广州的二手房楼价呈现下跌状态。二线城市里基本面好、供求关系好的杭州、长沙、西安等城市的楼价均出现不同程度下跌,但是像弱二线的太原、石家庄、哈尔滨等北方城市缺稳步下跌,实际跌幅估计在15%以上。三四线城市总体跌的城市多,涨的城市好,而且跌幅也不大,但跌幅确很大,最大跌幅3.7%,最大跌幅6.6%。

前一段时间有人问我买房的事,我说一线和核心二线,消费市场跌了不少的就能入手了,政策底和资金底早已到了,再跌也跌不到哪去;想北方哈尔滨、沈阳的一些亲戚问我能不能买房?我说你们还得等一等,不知道底在哪,现在都没有企稳迹象。

4.经营底层逻辑转变,从土地红利、金融红利向管理红利转变

全文总结:

一、金融行业现况

?商业地产金融行业体量筑顶、毛利率上行,今明两年仍是商业地产商经营困难期;当前商业地产金融行业政策救市力度不足,消费市场尚未出现预期反转。

?房商业地产业长期看产业(人口),中期看供应(土地),短期看政策(金融行业+金融);此轮调控主要是金融端信用收紧,商业地产商遭受资金面经济危机;金融行业政策及金融端信用不放松,金融行业难有急剧反转。

?商业地产金融行业过度繁荣就打压,经济萧条再救市:经济转型要求减少对商业地产金融行业投资路径依赖与经济稳步上行需要商业地产金融行业托底的矛盾;金融安全要求降低商业地产金融行业资源占用与缺少高投资收益资产信贷投放的矛盾;楼价增长过快与居民收入增长速度慢的矛盾;

二、行业发展趋势

?金融行业去金融化、回归居住属性的背景下,城市基本面是决定楼价的核心变量,城市分化的现实决定城市间楼价分化是常态;

?黑铁时代依然能有黄金公司,敢于在投资、产品、成本、工程等前中后段经营管理做出自我革新的企业将会愈来愈好。

全文完

都看到这里了,不点赞关注嘛?