美国通胀与美联储加息

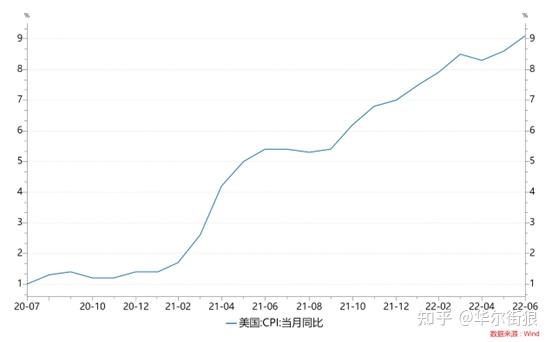

头牌:英国劳工部发布的统计数据表明,6月英国CPI环比下跌9.1%,刷新自1981年年来的新高,增速较上月(8.6%)上升了0.5个百分点。虽然美国白宫在2年前曾坐板凳维什涅韦,则表示6月通胀率会较为高,但9.1%的统计数据依旧高于市场预期。在统计数据发布之前,市场一度市场预期该值为8.8%。

图一、近24个月英国CPI环比增长趋势图

图一、近24个月英国CPI环比增长趋势图

近期麦卡笛洛、盖洛普等机构的新一代进行调查统计数据表明,当前英国市民对于通胀率忧虑和埋怨在稳步飙升,高达96%的受调查者则表示忧虑食品与工业产品价格下跌,对柴油与商品价格下跌则表示忧虑的市民也有94%。进行调查表明,佩林的新一代得票率布季37%,稳步刷新新高。

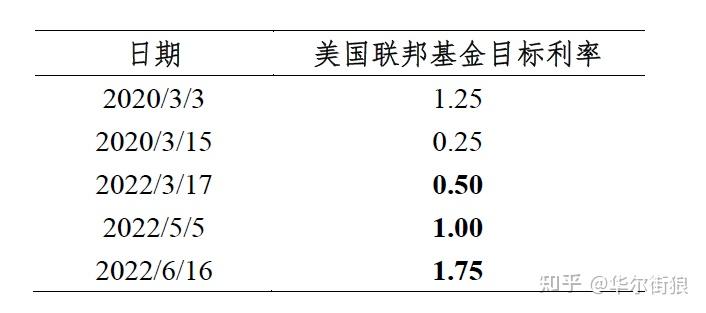

事实上,自2021年3月已经开始,受双重不利因素负面影响,英国通胀率呈现加快下跌势头且仍稳步上升势头,欧洲央行被迫于11月正式宣布削减QE规模并发出可能升息的提示信息。2022年2月英国CPI环比下跌7.9%,欧洲央行于3月正式宣布升息25个百分点,并停止增加QE。随后3月CPI环比下跌8.5%,4月环比下跌8.3%,欧洲央行于5月正式宣布再升息50个百分点,同时正式宣布从6月已经开始实施缩表。6月欧洲央行正式宣布再升息75个百分点(自1994年年来最大幅的升息)。

表一、最近3次欧洲央行升息情况,幅度一场比一场大

表一、最近3次欧洲央行升息情况,幅度一场比一场大

根据经济衰退产生的原因,通胀率可以分为市场需求科藤(主要包括复苏型通胀率)和生产成本维什涅韦(主要包括供应冲击、输出型通胀率等)。由于虚拟产业不断向外转移,近代年来,英国的生产成本维什涅韦通胀率较为多的来自输出型通胀率微观。

实践中,在低民营企业投资回报率与民营企业自由壳状的前提下,仅是货币资产泡沫这一单个不利因素很难对发达新兴市场铜器资产通胀率水平造成根本性负面影响。以英国为例,历史上出现相对严重的通胀率往往充斥着市场需求或者生产成本的两极分化。

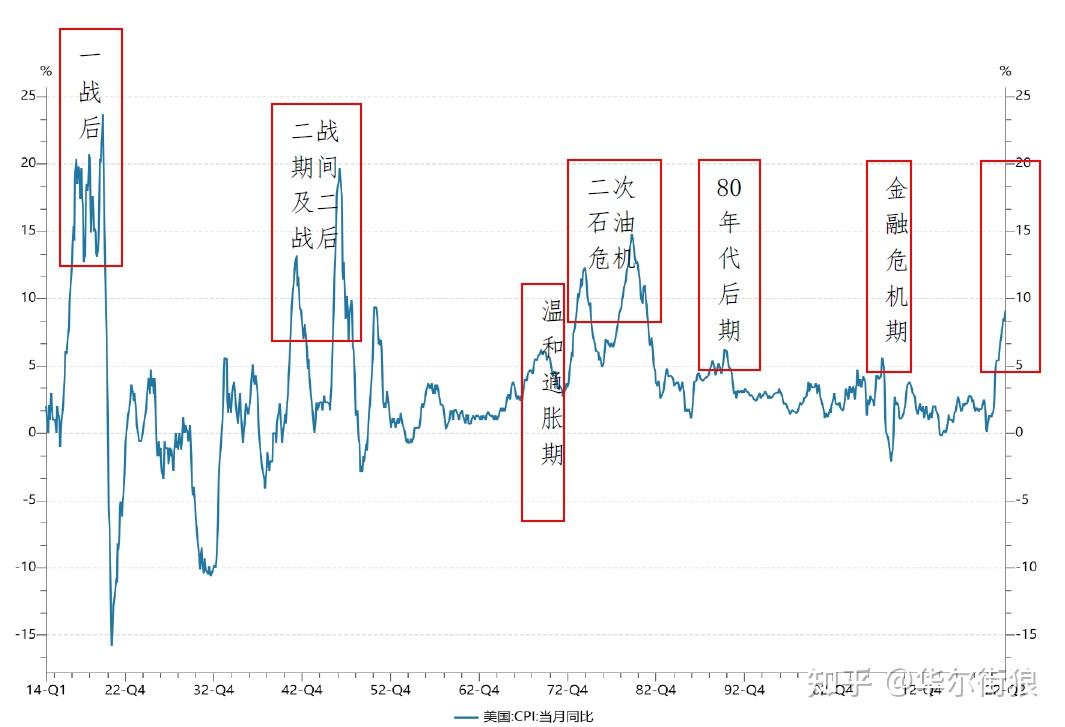

18世纪年来英国出现过多次相当严重的通胀率事例,分别为:英国南北战争前夕(1776-1778)、南北战争前夕(1861-1864)、一战前(1916-1920)、第二次世界大战前夕及第二次世界大战前(1941-1943、1946 -1948)、1968-1971年的保守通胀率、70二十世纪两次大萧条前夕的高通胀率(1973-1982)、80二十世纪后期的保守通胀率(1987-1991)、2007-2008年金融危机前夕的通胀率(经济通货紧缩)。以及当今社会正在出现的高通胀率。

图二、英国通胀率史

图二、英国通胀率史

让我们简单回顾一下60二十世纪年来的几次通胀率飙升期,以便更好地理解本次的通胀率及其负面影响:

1968/06-1971/09保守通胀率期:经济陷入衰退,但前期大幅政府开支与财政刺激的余温仍在,属于市场需求拉动下的通胀率。欧洲央行在1970年收紧货币政策以抑制通胀率。

1973/03-1982/11二次大萧条:粮食危机和大萧条的双重打击下,英国经济陷入通货紧缩,供应冲击与生产成本推升通胀率。政府价格管制失败,货币政策缺乏独立性并且过于滞后,未能成功抑制通胀率。随着大萧条的解除,通胀率已经开始回落。

1987/08-1991/07八十二十世纪后期:走出通货紧缩后,英国经济经历了高速增长,但1987年已经开始经济增速放缓,并出现工资和价格下跌压力,使得英国出现了一定时期的保守通胀率。欧洲央行收紧货币政策,并控制了通胀率。

2007/11-2008/09:油价飙升推升通胀率,但由于同时出现了金融危机,欧洲央行货币政策的首要任务在于救市,通胀率不在其重点关注范围内。

当前:目前英国的通胀率和1973-1982年通胀率的成因较为相似,但又有所不同。

本次英国通胀率飙升的主要原因有三,其中一个是市场需求面的,两个是供应面的,属于混合型通胀率,但更主要还是供应造成的。

市场需求方面,是新冠疫情之后英国政府出台的史无前例的大规模刺激政策造成的。从2020年年初疫情爆发到今年初,欧洲央行大概在2年时间内把资产负债表总资产规模从4万亿美元推高至9万亿美元,货币放水的速度是史无前例的。与此相对照的是,2008年次贷危机爆发后,欧洲央行大致花了6、7年时间,经历三轮量化宽松政策,才将资产负债表总资产规模由1万亿美元扩大至4万亿美元。与此同时,在次贷危机爆发后,英国财政刺激的总规模约为1.9万亿美元。而新冠疫情爆发后至今,英国财政刺激的总规模约为6万亿美元。换言之,新冠疫情年来英国财政刺激的总规模约为次贷危机之后的3倍。在2020年,英国联邦财政赤字占GDP比率高达15%,显著超过2009年的10%。总体来看,相对于本次疫情冲击造成的产出缺口规模,疫情后货币政策和财政政策的刺激力度都可能过大,显著超过了次贷危机爆发后的产出缺口规模与刺激力度规模之比。因此,大规模刺激政策是推动本轮高通胀率的市场需求方不利因素。

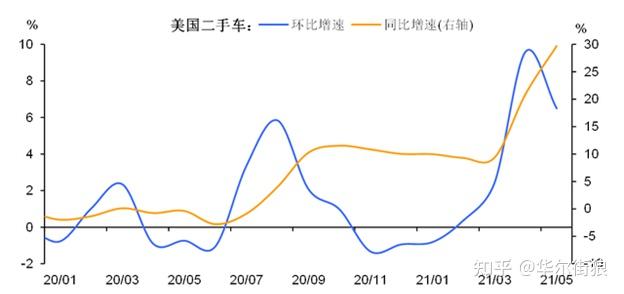

供应方面,是新冠疫情的爆发导致了全球供应链中断,推升了全球物流生产成本,造成可贸易品价格显著飙升。以造成英国通胀率的主要推力之一——二手车为例。疫情恶化下多地芯片厂停工,芯片短缺导致车企减产。新车供应不足,二手车市场需求剧增,价格飙升。2021年二手车售价增幅超越新车。此外,其他交通相关的价格涨幅进一步扩大,交通服务价格增幅从4月的5.6%扩大至5月11.2%,增幅翻倍。

图三、缺芯背景下,英国二手车价格涨幅

图三、缺芯背景下,英国二手车价格涨幅

供应方面的第二点,是俄乌冲突的爆发导致全球大宗商品价格显著上升,尤其是能源与食品。尽管英国是能源与食品的净出口国,但全球价格下跌也显著推升了英国国内价格。

以英国6月CPI统计数据为例,能源、住宅和食品分项是构成英国6月通胀率再创新高的主要推动力。能源项6月环比增长创1980年年来新高达到41.6%,环比贡献率达到3.60%。

实际上,5月份年来,英国总统佩林、财政部长耶伦、商务部长雷蒙多等人已经已经开始频繁强调经济衰退是英国当前的首要问题,5月30日佩林本人更是在《华尔街日报》刊发文章《我对抗通胀率的计划》,阐述了他对抗通胀率的三项计划,计划主要内容主要包括:支持欧洲央行当前对抗通胀率举措、削减家庭水电费用、投放石油储备、推动清洁能源、改善基础设施、降低海运费用、增加住房供应、降低药价和儿童与老人的护理生产成本、削减财政赤字等。6月初,财政部长耶伦在英国国会作证时,则承认自己之前对通胀率形势存在误判,这实际意味着继欧洲央行之后,美国白宫也承认了对通胀率的误判。

换而言之,对抗通胀率作为当前英国经济的首要问题已经在英国政策微观达成了普遍共识。由于涉及3亿多英国市民的切身利益,如果不能扭转英国家庭如此严重的福利损失(据彭博经济研究所估算,由于物价下跌,在购买相同工业产品的前提下,今年英国家庭要比上年多支出5200美元,折合每月多支出433美元),那么佩林及民主党恐怕很难赢得中期选举。因此,无论是出于中期选举的需要,还是维护公信力的需要,美国白宫都需要与欧洲央行携手对抗通胀率。

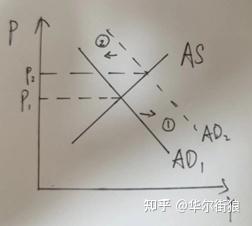

市场需求科藤通胀率和生产成本维什涅韦通胀率的应对方法是不一样的。

对市场需求科藤通胀率而言,本质上是因为总市场需求曲线右移(也即存在经济过热)。通过货币政策收缩将总市场需求曲线左移,就可以同时缓解经济过热和物价下跌。

图四、市场需求科藤通胀率

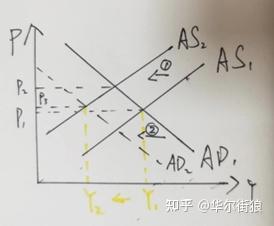

而对生产成本推动的通胀率而言,本质上是因为总供应曲线左移(也即出现增速下降与物价下跌)。如果通过货币政策收缩来将总市场需求曲线左移,这虽然有助于控制物价下跌(P2下降至P3),但付出的代价却是经济增速的显著下滑(Y1左移至Y2)。

图五、生产成本维什涅韦通胀率

针对当前主要由生产成本驱动的经济衰退,适宜的应对方法是扩大国内生产能力、畅通全球物流体系、维护全球大宗商品的价格稳定。然而,这些措施在新冠疫情大流行和俄乌冲突的大背景下,短期内很难做到。

因此,尽管通胀率更大程度上是生产成本维什涅韦,但欧洲央行还是不得不已经开始升息缩表。一方面,联邦公开市场委员会在此前稳步低估了通胀率的严峻程度,目前需要通过矫枉过正来纠偏。另一方面,欧洲央行的陡峭升息与缩表也与英国国内政治有关。今年下半年英国中期选举在即,如果不能把通胀率尽快压下来,那么民主党中期选举的前景堪忧。

换言之,如果用市场需求管理的工具(也即货币政策)来遏制供应面收缩所导致的通胀率,在工具错配的前提下要尽快发挥效果,那么欧洲央行的升息必须要相当快相当猛,而这必然会加剧经济衰退与金融动荡。

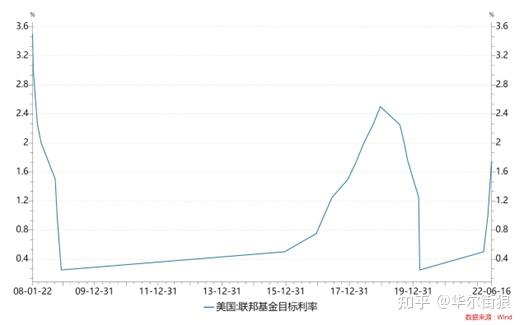

鉴于欧洲央行前期已经通过利率点阵图、经济预测(SEP)、发布缩表计划以及市场预期管理等渠道,向市场阐明了本轮政策紧缩的路径,从美债收益率的变化情况来看,市场也领会到了欧洲央行的政策意图。

图六、2008年年来英国基准利率走势图

图六、2008年年来英国基准利率走势图

目前市场的市场预期是2023年上半年欧洲央行结束升息周期,届时英国联邦基金利率将升至3.25%—3.50%;缩表则会操作至2024年,缩表规模约2.5万亿美元(截至2024年8月),由当前的9万亿美元降至6.5万亿美元。欧洲央行研究表明,缩表2.5万亿美元等同于升息50BPs。

不过,欧洲央行具体政策实施的节奏依然存在较大不确定性。例如,之前市场普遍认为6月会议上,欧洲央行依然会升息50BPs,但5月份通胀率统计数据超市场预期,之后实际升息为75BPs。因此,在随后的7月、9月、11月和12月四次会议上欧洲央行将如何升息,尚有不确定性。6月份通胀率统计数据创新高之后,有部分机构预测欧洲央行7月份会升息100BPs,但随后欧洲央行官员的表态将这一激进升息的可能性降低了。另外,虽然欧洲央行分别已于1月会议和5月会议上发布了其缩表的原则与计划,但欧洲央行实施缩表的实际路径依然存在不确定性。

之所以存在不确定性,是因为欧洲央行需要考虑政策变化对经济和金融市场的负面影响。在欧洲央行紧缩政策的历史经验中,只有很少数的紧缩未造成英国经济的衰退(如1983/03—1984/08与1994/02—1995/02两轮紧缩),多数情况则是欧洲央行紧缩过后,英国经济均出现了衰退,甚至是金融危机、经济危机。

首先,会负面影响英国经济。在未来一两年间,英国经济陷入衰退的可能性很大。例如,Summers在接受巴伦周刊采访时曾经提到过一个有趣的拇指法则,在英国经济历史上,只要失业率低于4%,通胀率率高于4%,英国经济在两年内必将陷入衰退。在不久的将来,我们可以再次检验一下上述拇指法则。

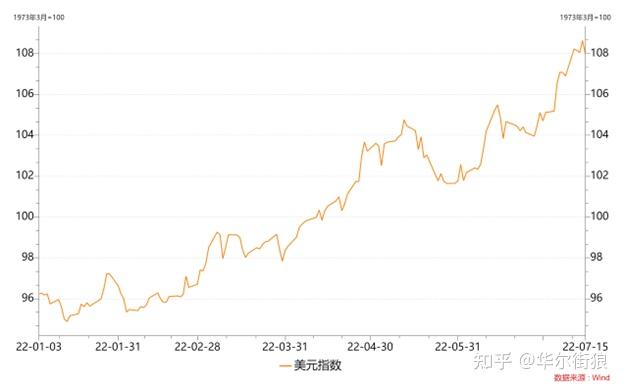

其次,会负面影响金融市场。英国的高通胀率将会迫使欧洲央行稳步升息缩表,而后者会推高英国长期利率,英国长期利率上升将会同时打压风险资产与避险资产的价格。对美股而言,今年年初至今三大股指均大幅下跌,不排除再跌5%到20%的可能性。对美债而言,上半年债券收益率大幅上升,下半年英国10年期国债收益率继续向上突破的空间不大,但短期内也很难快速回落。对汇市而言,美元升值,预计今年下半年美元指数会在100到110之间盘整。此外,对全球股市和债市而言,在欧洲央行升息背景下,都会面临显著的调整压力。

图七、2022年美元指数走势图

图七、2022年美元指数走势图

以英国债市为例,虽然至目前欧洲央行实际仅将政策利率提高了125BPs,但1年期美债收益率已由年初的0.4%升至目前的3.12%,累计升幅272BPs;2年期美债收益率由年初的1%升至目前3.13%,累计升幅213BPs。

图八、2022年1年期和2年期英国国债走势图

图八、2022年1年期和2年期英国国债走势图

美股三大指数年初至今全数下跌,纳斯达克指数更是下跌超过25%。事实上,自去年11月鲍威尔放弃暂时性通胀率判断年来,英国民营企业市场就已经开始稳步向下调整,截至目前纳斯达克指数较前期峰值已累计下跌近30%,标普500指数累计下跌超20%,已跌入熊市。

图九、2022年纳斯达克指数走势图

图九、2022年纳斯达克指数走势图

再次,会负面影响新兴市场与发展中国家。从历史经验来看,一旦欧洲央行步入稳步升息周期,全球范围内就可能有一批国家会倒下。目前来看有两类国家较为危险,一是金融脆弱性较为高的国家,尤其是经常账户稳步逆差、本币汇率高估、国内资产价格虚高的新兴市场;一类是对进口粮食依赖度较为高的国家,比如说一些亚洲和非洲的食品进口国。食品价格下跌既会推高经济衰退,也会直接损害老百姓生活水平。上述两类国家未来一段时间内日子将会很难过。

最后,我们单独来谈谈欧洲央行升息对中国的负面影响。欧洲央行升息缩表至少将从三个渠道对中国造成负面负面影响。

一是全球总市场需求下滑导致中国出口增速下降,而净出口是疫情爆发年来中国经济增长最重要的动力之一。

二是中美利差的收缩与倒挂将会导致人民币兑美元汇率面临贬值压力。今年年来,人民币兑美元汇率一度由6.3贬值至6.8。不过,人民币汇率进一步贬值的空间不大。一方面,中国经济和英国经济增长势头今年下半年会翻转,中国经济增速向上,英国经济增速向下。另一方面,我国央行有很多政策工具可以用来防止人民币兑美元汇率大跌。

三是短期民营企业外流加大,并导致国内资产价格面临调整压力。上半年中国的短期民营企业外流压力还是很大的。今年一季度,我国的非储备性质金融账户逆差为497亿美元,其中证券投资逆差高达798亿美元,这是有史年来最大的证券投资逆差。其中外资撤回了证券投资487亿美元,其中撤回了债券投资319亿美元。这两个统计数据也刷新了历史新高。今年上半年的短期民营企业外流,无疑与欧洲央行升息缩表有很大关系。