[纳离子电池的材料公司]钠离子电池研究院受宠!产业链上市公司有这些

本周一在投资者交互网络平台则表示,子公司关注到了的产业发展方向,如前所述盐化工产业产业发展延展产业发展的需要,正与国内领跑的和金属材料研制应用领域领域科研机构如郑州大学的专家项目组进行后期合作研究。耐人寻味的是,上周四盘中成立拟3000万元成立研究所,本周一公司股价斩获跌停。

近期,相关产线破冰消息接踵而至。7月23日,在接受时则表示,氯阳离子的正极金属材料CX480线已经投入使用,三期将形成约1GWh新增产能;7月28日,富诚纯缘钠全球第一条GWh氯阳离子生产线竣工。

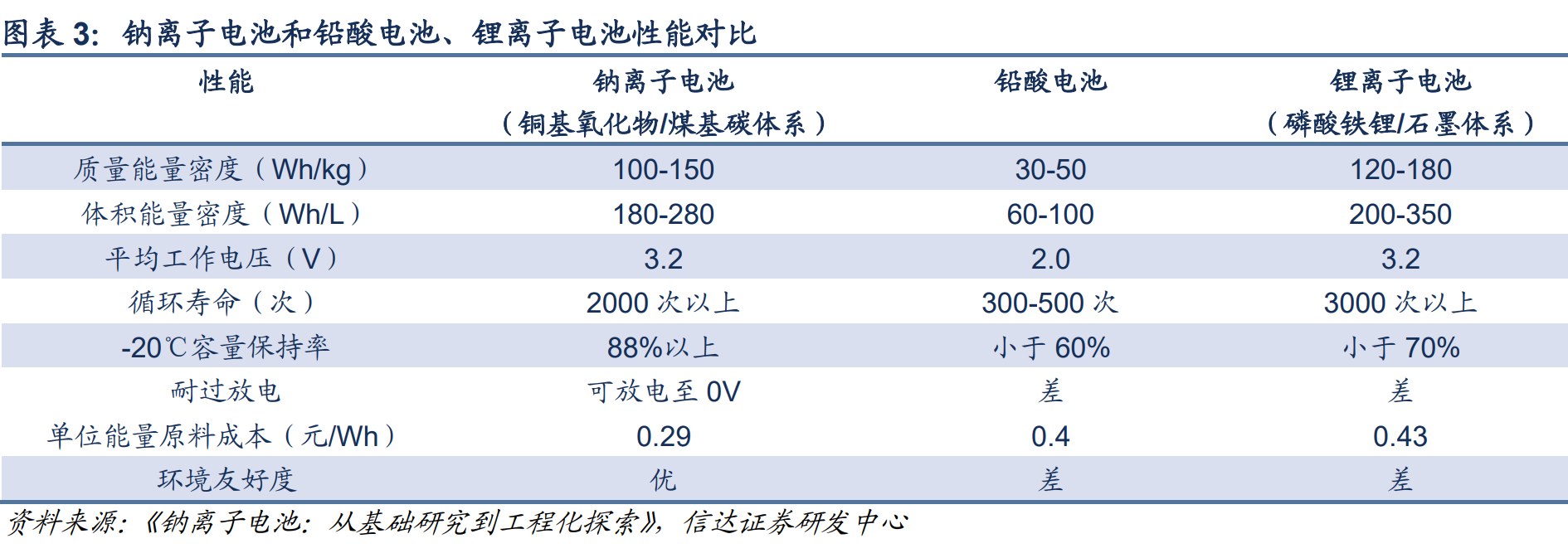

据介绍,氯阳离子电池组与动力系统电池电池组基本原理结构类似于,与动力系统电池电池组较之,钠电池组快充及高温操控性、可靠性更快,但能量密度受到限制。目前市场上的氯阳离子电池组能量密度只有80~160Wh/kg,略好于Pontacq电池组,而大幅下滑动力系统电池电池组。

生产成本上,锂资源价格持续飙升,而氯阳离子电池组具有高价、价稳条件。据称达8月1日的表明,皮德盖氯阳离子电池组原金属材料生产成本为0.29元/Wh,磷酸铁金属材料生产成本为0.43元/Wh,Pontacq电池组生产成本为0.40元/Wh,氯阳离子电池组金属材料具有明显生产成本竞争优势,比磷酸铁低约1/3。

数家研究报告数据资料表明,氯阳离子电池组与锂电池的产业产业发展链极为相近,主要就由正极、正极、A43EI235E和氢氟酸组成,二者的生产电子设备基本可实现相容,上游端产业产业发展主要就牵涉电池组制取的原金属材料,中上游牵涉正正极金属材料、氢氟酸、A43EI235E的制取以及电池组整体制造,其中电池组民营企业富诚纯缘纳(亦产业布局锂电池正极)第一条GWh产线已竣工,氢氟酸民营企业已产业布局氯阳离子正极金属材料,产业产业发展上游的应用领域情景主要就分动力系统和三大应用领域领域。

研究报告预计,预计钠电池组市场规模2023年约十亿元左右,到2025年,预计钠电池组在、电动两轮车以及低速电动车三大应用领域应用领域领域潜在总需求达190GWh,市场空间或达百亿元级别。

信达武浩认为,2023年有望成为钠电池组产业产业发展化元年,各大钠电池组龙头CX480线、规模产线将陆续破冰。其中,预计在2023年将完成氯阳离子电池组的重大产业产业发展链突破。、、等产品已进入CX480或相关客户测试中。现阶段重点民营企业相关钠电池组产业布局情况如研究报告数据资料所示:

值得注意的是,氯阳离子电池组规模化量产尚未形成,同比尚不具有经济性。据研究报告,目前,由于氯阳离子电池组未开始量产,电芯金属材料生产成本较理论更高,仍在0.4-0.5元/Wh,同磷酸铁锂生产成本相当。加上折旧等制造生产成本,总生产成本超过1元/Wh。