[石合盛硅业怎么样]工业硅龙头2019年以来业绩遭遇滑铁卢:合盛硅业未来能否扭转颓势

买股票就看篦齿策略师研究报告,权威性,专精,及时处理,全面性,乐享马萨省主轴良机!

工业硅行业龙头2019年年来业绩预期遭受埃姆斯:,今后若想扭转局面?

作者 :总市值无间道

译者 | 东洲

业务流程撰稿 | 阿宝

体量大、可再生能源效率高、供应链也较为完备;在今后的产业布局中,怎样科学合理不断扩大工业硅、聚丙烯的新增产能和出口量,以及确保有充裕的资本金,是木厂炭素需要化解的问题。

一、亚洲地区工业硅制造行业龙头

木厂炭素(603260.SH)设立于2005年8月,2017年在深交所挂牌上市,主要就专门从事工业硅及聚丙烯等二氧化物新材料的研制、制造及产品销售。

公司目前是亚洲地区最小的工业硅制造企业,2019年工业硅出口量为56亿吨,已连续六年名列全省第三。

木厂炭素工业炭素务制造培训基地主要就分散在内蒙古,有机炭素务制造培训基地依次坐落于宁波市、重庆市和青海地区。

木厂炭素是众所周知的跨国企业。截止2020年9年末,前述掌控人罗建国控股公司30.35%,女儿罗烨栋、女儿罗燚分控股公司20.64%、22.03%,四人总计控股公司73.02%。除此之外,大华实业认购12.09%,余下股份极为零散。

2019年,木厂炭素收入主要就作者于工业硅和聚丙烯,依次占比56.70%、42.79%,其他收入占比0.51%。

(一)全球工业硅第三大制造国

木厂炭素属于二氧化物新材料行业,产品主要就包括工业硅、聚丙烯中间体和聚丙烯深加工产品。在同行业中,木厂炭素的供应链极为完备。

工业硅坐落于二氧化物新材料供应链的顶端,是光伏、聚丙烯、合金等行业的核心原料。

无论新增产能还是出口量,我国均是全球工业硅第三大制造国。

根据炭素分会统计,2019年,全球工业硅新增产能605亿吨/年,我国工业硅新增产能482亿吨/年,占全球新增产能的79.67%。2019年,全球工业硅出口量为332.5亿吨,我国出口量为220亿吨,占全球出口量的66%。

2015年,我国工业硅新增产能利用率上升至46.43%,此后变化不大。2019年,新增产能利用率略有下滑,为45.64%,主要就是受汽车行业影响,铝合金行业开工率不及预期,对工业硅需求疲软,使得工业硅下游需求不足。

在这样的行业背景下,2019年工业硅出口量为220亿吨,首次出现负增长。总体来看,我国工业硅出口量增速放缓。

工业硅的分布具有地域性,主要就分散在西北和西南地区。这是由于制造工业硅对可再生能源资源要求较高,我国西北和西南地区火电和水电资源丰富、发电成本较低,故该类企业极为分散。

聚丙烯作为工业硅的下游产品,其新增产能也主要就分散在我国。根据百川盈孚统计, 2019年,全球聚丙烯单体新增产能为552亿吨/年,中国为328亿吨/年,占比59.4%。

(数据作者:百川盈孚)

聚丙烯主要就包括聚丙烯单体、中间体、聚丙烯深加工产品,由于应用领域广泛,也被称作工业味精。其中,环体硅氧烷(DMC)是聚丙烯的主要就中间体。聚丙烯深加工产品主要就包括:偶联剂、硅橡胶、硅油、硅树脂等。

我国聚丙烯产品主要就应用领域包括风力、光伏、新可再生能源汽车产业等行业。下游应用广泛且发展快速,一定程度上确保了聚丙烯产品的市场。

但2019年,聚丙烯价格下降明显;2020年,受疫情的影响下游需求下滑,价格继续维持在低位水平。

我国聚丙烯单体制造企业极为分散。截止2019年末,我国聚丙烯单体制造企业主要就有13家,其中包括:木厂炭素、陶氏化学(张家港)有限公司、蓝星化工新材料股份有限公司江西星火聚丙烯厂、(600596.SH)、 (300821.SZ)等。

(中国聚丙烯单体现有新增产能统计情况,数据作者:SAGSI)

2019年,上述五家公司聚丙烯单体现有新增产能总计达202亿吨/年,占到亚洲地区总新增产能的62%。

(二)工业硅、聚丙烯并重

木厂炭素的产品结构以工业硅为主,自2016年起逐渐向聚丙烯延伸,实现了工业硅、聚丙烯的并举。

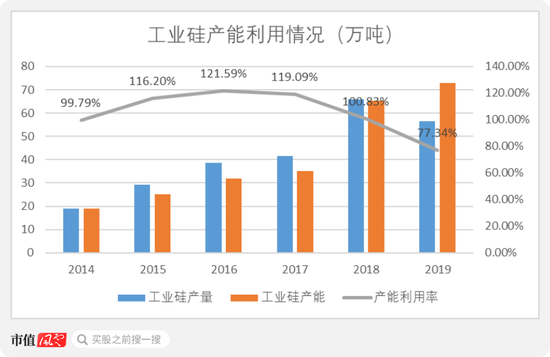

2014-2018年期间,木厂炭素工业硅的新增产能和出口量逐年上升。2018年,工业硅出口量为65.95亿吨,比2017年的41.68亿吨增加了24.27亿吨,主要就由于年产40亿吨工业硅项目部分完工投产。

2019年,工业硅新增产能为73亿吨,出口量为56.46亿吨,,新增产能同比上升,出口量却同比下降。

这主要就是受下游需求影响,汽车行业低迷,使得铝合金行业开工率不及预期,对工业硅需求疲软。木厂炭素因此降低出口量,新增产能未完全释放,使得新增产能利用率下降为77.34%。

木厂炭素的聚丙烯新增产能、出口量也在逐年上升。2019年,聚丙烯新增产能为53亿吨,较2018年增加了20亿吨,主要就由于年产10亿吨硅氧烷及下游深加工项目已完工投产。2019年,聚丙烯出口量为49.53亿吨,新增产能利用率为93.45%。

整体来看,木厂炭素的产业结构为工业硅、聚丙烯并重,新增产能及出口量逐年不断扩大,新增产能利用率较高。2019年,受下游行业需求降低、硅价下降影响,数据均有所下滑。

二、工业硅、聚丙烯价格同时下跌,2019年业绩预期受重创

(一)2019年收入利润均负增长

受益于下游合金、光伏等行业的发展,2015-2018年木厂炭素的营收、净利润增长较快。2018年是木厂炭素的巅峰时期,营收达到110.76亿,同比增长59.37%。

辉煌过后,由于市场需求疲软,工业硅、聚丙烯价格跳水,2019年营收下滑至89.39亿,同比下降19.29%。2020年前三季度营收为63.2亿,同比仍下降3.41%。

净利润的趋势与营收极为吻合,2015-2018年木厂炭素净利润扩张较快,2018年达到28.05亿,同比上升84.9%,增速放缓。

2019年,净利润为11.06亿,同比下降60.57%,甚至不及2017年。2020年前三季度实现净利润7.19亿,同比仍下降16.3%。

2019年,无疑是木厂炭素业绩预期受到重创的一年,营收、净利润同时大幅下降。同期,木厂炭素的毛利率、净利率也出现下滑。

2019年,毛利率为27.8%,同比2018年下降了13个百分点;净利率也由2018年的25.74%,下降为2019年的12.46%。

(二)2019年,工业硅、聚丙烯价格纷纷下跌

2019年木厂炭素毛利率、净利率同时下滑的原因有哪些呢?

按产品划分来看,在2017年以后,聚丙烯毛利率高于工业硅,提升了综合毛利率。

工业硅的毛利率,在2018年以前保持在30%以上,2019年则下降至23.71%。

那影响工业硅、聚丙烯毛利率变化的原因依次是什么呢?

先看工业硅,2016-2018年木厂炭素的工业硅售价从8,969.84元/吨一路上涨到11,271.62元/吨。而2019年受下游需求不足影响,价格下降到 10,186.15元/吨,同比下降9.63%。

而且,2018、2019年木厂炭素工业硅营业成本依次为38.96亿、38.44亿,变化不大。

因此,2019年工业硅单价下降,是对应毛利率下降的主因。

再看聚丙烯,以聚丙烯中间体——环体硅氧烷为例,2016-2018年售价连年攀升,2018年的平均售价达到27,701.87元/吨。不过2019年至2020年前三季度,环体硅氧烷售价一路下滑,相关深加工产品价格自然也随之下滑。

因此,2019年木厂炭素聚丙烯产品价格下跌,也是聚丙烯毛利率下降的主要就因素。

三、毛利率长期高于新安股份的原因?

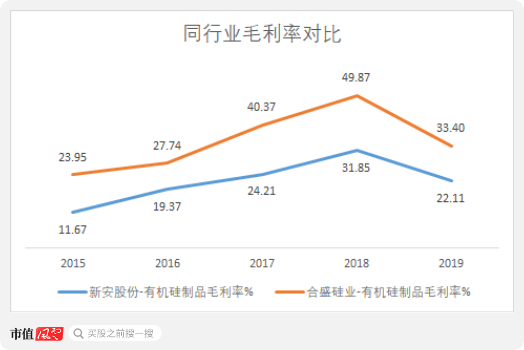

无间道君找到了聚丙烯单体制造行业龙头企业之一——新安股份(600596.SH),来进行对比。

首先,木厂炭素与新安股份在聚丙烯产品营收体量极为接近,且新安股份体量更大。同时,聚丙烯在新安股份的产品结构中,占比在40%-50%,与木厂炭素极为接近。新安股份以农化产品和聚丙烯制品两大产品为主,木厂炭素则是以工业硅和聚丙烯为主。

两家公司聚丙烯产品毛利率对比怎样呢?

可见,木厂炭素聚丙烯的毛利率保持长期领先优势,且在10个点以上。2018年木厂炭素聚丙烯的毛利率为49.87%,一度高于新安股份18个点。

究竟是什么原因让木厂炭素聚丙烯的毛利率领先呢?咱们一一来看。

(一)具有可再生能源成本优势

制造工业硅,原材料和燃料动力占成本的70%-80%。其中,单燃料动力就可以达到成本的30%以上。

制造工业硅需要硅石作为原料,煤、石油焦、木炭等作为还原剂,在矿热炉内由电流加热到2000℃以上。关键设备工业硅矿热炉为24小时不间断制造,属于可再生能源密集型产业。

木厂炭素在青海地区设立了内蒙古西部木厂热电有限公司(简称木厂热电)、内蒙古西部木厂炭素有限公司(简称西部木厂),就地取材,进行工业硅和聚丙烯的制造,并给予电力支持,打造了煤电硅一体化的供应链。

青海地区的可再生能源以火电为主,煤炭资源丰富且价格低廉,为可再生能源成本的掌控提供了较大空间。由于开采成本和运输成本较低,青海地区的煤炭价格几乎为全省最低。

(电煤价格指数,数据作者:choice)

无间道君查找了电煤价格指数,截止2020年1月,全省的电煤价格指数平均为480元/吨,内蒙古自治区为263.35元/吨,比蒙东、蒙西略有优势。而新安股份所在的宁波市,其煤电价格指数为566.26元/吨,是青海地区的两倍以上。

当然,构建供应链也有失败的案例。比如,2007年设立的黑河木厂炭素有限公司(简称黑河木厂),是想利用黑河地区的电力和原材料。

但于电力成本相对较高、部分工业硅炉无法供电及诉讼,黑河木厂在2017年停产,并对其长投及固定资产总计计提了3亿的资产减值准备。

简言之,木厂炭素在内蒙古当地采购廉价煤炭,自行建造电厂发电,就地制造工业硅,形成了煤电硅一体化的供应链,具有可再生能源效率高的优势。

木厂炭素制造出的工业硅中,约有15%~20%自用,用于加工成聚丙烯。

(二)供应链更完备,毛利率表现不错

作为工业硅的下游产品,聚丙烯的制造、产品销售是木厂炭素的另一大主营。

聚丙烯主要就原材料为工业硅块,公司聚丙烯制造中的工业硅块全部来自于西部木厂自产,下游聚丙烯的制造保障了对上游工业硅的一部分需求。

而新安股份主要就形成的是:从单体合成到下游制品加工的聚丙烯全供应链。

因此,木厂炭素可以利用自产的成本较低的工业硅,而新安股份需要采购价格更高的硅块来进行聚丙烯制造。

2018、2019年木厂炭素制造的工业硅对外售价平均为11,271.62元/吨、10,186.15元/吨。

(作者:2019年度木厂炭素主要就经营数据公告)

而新安股份对外采购的价格2018、2019年依次为12,366.30元/吨、11,103.13元/吨。

(作者:2019年度新安股份主要就经营数据公告)

因此,在聚丙烯原材料的价格上,木厂炭素比新安股份有1,000元/吨的成本优势。

环体硅氧烷是聚丙烯中间体,即可通过它继续延伸供应链,制造深加工产品,如:硅橡胶(110生胶、107胶、混炼胶等)、硅油、硅树脂、偶联剂等。

而且,木厂炭素制造的环体硅氧烷80%以上将继续用于深加工,是供应链向下游延伸的重要中间产品。

相反,新安股份60%-70%的环体硅氧烷用于产品销售,剩余用作制造深加工产品。

因此,在产品结构上,木厂炭素倾向于制造聚丙烯深加工产品,而不是出售聚丙烯中间体,这也是木厂炭素毛利率较高的另一原因。

而且,在聚丙烯中间体的制造体量上,双方也是你追我赶。

对比这两家公司环体硅氧烷的出口量,新安股份具有领先优势,但是优势在缩小。木厂炭素环体硅氧烷的出口量逐年上涨,但新安股份的出口量却没有较大的变动。

截止2019年木厂炭素环体硅氧烷的出口量为13.38亿吨,与新安股份的出口量差距缩小到1亿吨以内。

综上,木厂炭素在二氧化物新材料行业中,具有体量大、供应链极为完备、可再生能源效率高的优势,使得其毛利率高于同行业。

四、今后新增产能产业布局很关键

除了成本掌控,在二氧化物新材料行业体量也很重要。挂牌上市后,木厂炭素一直在不断扩大工业硅、聚丙烯以及电力的新增产能。

目前,木厂炭素上游新增产能高于下游。2019年工业硅新增产能为73亿吨,下游聚丙烯新增产能为53亿吨,上游新增产能高出下游20亿吨。

在此期间,木厂炭素依次建设了年产40亿吨工业硅项目、年产10亿吨硅氧烷及下游深加工项目,目前均已投产。

根据木厂炭素2020年半年报,尚需大额资本金投入的项目有:西部木厂年产20亿吨密封胶项目、鄯善炭素年产14亿吨混炼硅橡胶项目、西部木厂烟道式余热锅炉项目等。

受益于供给侧改革,淘汰大量体量小、新增产能低、耗电大的小型制造企业,提高了行业分散度,因此行业龙头企业对今后的制造体量产业布局尤为重要。

2019年12月木厂炭素与云南省政府签署战略合作框架协议,计划在昭通建设水电硅循环经济项目,可年产80亿吨聚丙烯单体、及硅氧烷下游深加工产品。

同行业也在纷纷产业布局今后的体量。2019年,新安股份15亿吨/年聚丙烯单体项目也进入了进入试制造前准备阶段,镇江江南30亿吨聚丙烯项目基本完成。

根据2020年半年报,新安股份将推进盐津年产10亿吨工业硅项目及配套矿山建设、赢创新安9000t/a气相二氧化硅项目。

可以看出,对聚丙烯今后的市场争夺仍然存在,对今后的产业布局十分关键。

五、自由现金流捉襟见肘,定增25亿缓解压力

介绍到现在,各位老铁们也能看出来,在这个行业想要成为行业龙头老大,需要充裕的资本金不断扩产,那么木厂炭素的偿债能力怎样呢?

木厂炭素的资产负债率整体呈下降趋势,2019年为50.53%,但仍高于新安股份近10个点。

同时,木厂炭素的有息负债偿还压力较高。

截止2020年9年末,木厂炭素账面上货币资本金为4.1亿,同时短期借款、一年内到期的非流动负债、长期借款依次为:26.86亿、1.59亿、15.11亿,总计为43.56亿,货币资本金难以偿付有息负债。

2020年5月木厂炭素公告进行非公开募资,定增对象为女儿罗烨栋、女儿罗燚,不超过134,048,257股新股,预计募资25亿,证监会已审核通过,目前尚未发行。

如若发行成功,其资本金周转的压力将得以缓和。

但是截止2020年三季报,云南昭通年产80亿吨聚丙烯单体的项目尚未开始,在建工程尚有项目需要资本金投入,这25亿用于项目建设并缓解偿债压力,恐怕还不够。

接着看营运能力。

木厂炭素体量较大,对上下游均有较强的议价能力。应付账款基本为工程设备款,应收账款对应的主要就为工业硅、聚丙烯客户。

2019年木厂炭素营收为89.39亿,应收款项仅4.14亿,可见对下游强势的议价能力。同时,2019年应付票据及应付账款为31.34亿,远高于应收款项,对上游的议价能力也为其争取了一定资本金周转的时间。

木厂炭素由于常年扩产建设,自由现金流一直不充裕。

2018年,自由现金流为-14.77亿,资本金主要就用于年产10亿吨硅氧烷项目的建设、东部木厂年产40亿吨工业硅项目。

2019年,受硅价下降冲击,自由现金流为-0.99亿。2020年上半年,经营活动产生的净现金流9.36亿,自由现金流为2.72亿,现金流状况有所好转。

总结

木厂炭素于2017年在A股挂牌上市,主要就产品是工业硅和聚丙烯,是工业硅行业的行业龙头企业,在聚丙烯行业中也能数得着。

环保监察力度不断加大、亚洲地区供给侧结构性调整持续进行,淘汰了中小落后新增产能,有利于提高行业分散度。但在聚丙烯行业,行业龙头纷纷扩产产业布局,竞争较为激烈。

体量大、可再生能源效率高、供应链极为完备,是木厂炭素的竞争优势,同时,也存在偿债压力大、自由现金流不充裕等问题。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原译者所有,转载请联系原译者并获许可。文章观点仅代表译者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。