[未来的钱贬值缓慢吗]捏在手里的钱,未来到底会贬值还是升值?

在他们提出现金为王年来,有朋友担心钱放到手上也是贬值,理据如下:1、那时利率下行,银行存款宝、寳宝这些汇率基金都不如商业银行汇率基金了;2、港币兑英镑迫近7:1支撑位;兑英镑贬值中,因此,钱放到手上,会愈来愈不贵重。

但也有正方认为,钱在今后几年会相当贵重。理据也是自相矛盾,简而言之,主要是说:1、2008年圣克洛县危机年来,欧洲央行印了巨量的汇率,各国也跟随着印,而那时欧洲央行开始加息了,要将以前多印的汇率拆解已过期,英镑愈来愈少——贵重了;而我国的很多企业也不得不消极加息,当年或说多印的4万亿元陆续回到商业银行,因此钱在今后将十分贵重。2、羽蛛属,高达27万亿元英镑。抢钱常常要还的;美国股市和我国全球股市是两大泡沫,常常要市场出清的,金融资产价格上涨,钱将十分贵重。

塞里西之下,真的都有道理。那为什么会产生两个迥然不同的结论呢?

说实在的,算账貌似,也给整懵了。但仔细一想,就发现不对路的地方了。

具体来说,欧洲央行在加息(拆解英镑)倒是真的,但我国应该没在加息。因此,加息对钱紧不紧没十分必然的联系,或是说,一个公司的金融资产规模跟公司经营情形没本质区别。因此这正方的论点和推论是有难题的。

其次,钱值不贵重那个基本概念太简略。(那个下面再讲)

那么,在今后钱却是会愈来愈毛吗?也不一定。

因为那个难题关乎他们的钱公文包,因此对他们对以后的日常生活规划是十分重要的,因此他们真的把那个难题搞清楚楚,是十分有必要的。

一、捏在手上的钱,今后究竟会贬值却是贬值?

要把那个难题搞清楚,具体来说他们要搞清楚一个基本概念。贵重和不贵重,是相对什么而言的?是相对于金融资产而言?却是相对于日常生活成本(日常生活必需品的价格)而言?或是是相对于其它北欧国家的汇率以及其它北欧国家的金融资产?如果不把这三种情形看清,简略而又治者的讲,是没意义的,也有混为一谈基本概念的前科,对他们的指导意义不大。因此他们把它分为三种情形:

1、港币相对于其它北欧国家汇率和金融资产贵重了,亚洲地区的通货膨胀不变。这对有赴美市场需求和有国际投资市场需求的有好处,看汇率就可以了。维米县,那时港币兑英镑是7:1,比如说,你在亚洲地区两年赚700万,到美国旅游或是买金融资产,需要花100万英镑,这样你两年赚的钱正好;但若是港币汇率贬值了,变成1:1了,你拿100万港币换成100万英镑,就能搞定了,你还剩600万。这可以说是港币贵重了。不过这是对一些有赴美市场需求的人,和一些高净值人群(俗称有钱人)而言,分析今后的形势有用。

2、在亚洲地区看,就是看购买力。其实说钱紧,是不太严谨的,因为我真的钱紧有两个基本概念。

A、可以是因为印的钱少了,因此流通领域的钱少,购买力上升。

B、实际上印的钱并不少,但是人们都不愿意放贷、不愿意投资,就让钱躺在那里不流动。借贷的人借不到钱,导致利率升高。(接下来他们会重点说那个)

购买力升高,才是钱贵重了。

那么他们假设两种情形:

一种是金融资产价格变低了,如上市公司的股价变低了、房价降了,但日常生活必需品的价格却高了。(CPI,指的就是居民消费价格指数,就是指粮食、蔬菜、禽蛋、奶类肉类这些);这种情形也是极有可能会发生的。有个名词,叫经济滞 胀,滞——经济增长停滞;胀——通货膨胀(简单理解为日常生活必需品价格涨了)。

另一种情形,则是金融资产价格不变,CPI落了,购买力上升,以前10块钱买5斤大米,那时能买10斤。

那么哪种情形对他们个人有利呢?这样研究起来才有意义。搞清楚了基本概念,他们才能往下分析。那么今后会怎么样?

二、当下的钱紧,并不是今后贬值的理据。

1、当下的钱紧,是6月份爆掉了上万亿元的P2P导致的。本来中小微企业就拿不到商业银行的廉价贷款,能以4.9%的年化利息拿贷的,也就万科等大型guo企吧?中小微企业原本是靠着高利息的P2P贷款活着的,但P2P突然爆掉了,中小微企贷不到款,就感觉钱紧了。因此说,这并不是钱印的少了,购买力上升的那种钱更贵重了的逻辑基础。

2、今后,就是要做大国 企,以托拉斯、辛迪加的形式出海。这是个大势和方向。

3、加息,根本没缩。没印那么多钱,但是还在以降准、投放各种粉的形式释放流动性。M2的增长,也是比GDP增速高的。

综上所述,日常生活必需品价格下行,购买力上升的这种贵重法,欠缺逻辑基础。

三、钱在今后将十分贵重的真实逻辑基础是什么?

1、它是相对于金融资产价格说的。

以前他们500万买一套房子,以后可能400万就能买到,这可以说是钱贵重了;

做私募基金的,以前他们花10个亿购买一家上市公司一半的股权,但以后几年,他们花5个亿就能买到一家公司一半的股权;或是说,他们以前500万买一家公司,以后可能只要花100万,这家公司的老板就愿意卖给你,这可以说是钱十分贵重。

对于高净值的人而言,有全球配置金融资产的想法,考虑汇率,因此考虑其它北欧国家的金融资产价格跌了。比如苹果公司,那时市值1.1万亿元英镑,如果美国发生股灾,崩盘了,苹果公司的市场跌到了1千万英镑,你拿港币兑换1千万英镑,完全可以把它收购过来的,是不是?

另外就是,很多人说我国房产是宇宙第一大泡沫。持这种论断的人认为:

世界上没一个北欧国家是靠房地产拉动经济进入发达北欧国家行列的,都是玩大了崩盘的。而房地产和基建,都是有巨大的杠杆的,会产生巨大的债务。当债务达到一定规模,产生的利润抵不过要还的利息的时候,就会违约,泡沫就会破裂,金融资产的价格将以惨烈的方式跌到谷底,而暴跌开始的那一刻,就是明斯基时刻。

嗯,这样的话,萧条也由此产生。金融资产的价格都跌到谷底了,钱就显得十分贵重了。

2、这些情形,有没可能发生?

先说亚洲地区。认为债务的市场出清,金融资产的价格必须下调的,这种看法,逻辑上也能说得通。

因为那时就一直在去杠杆、降低债务,防范风险都喊了好几年了的。但是说明斯基时刻,就有点危言耸听了。看空中 国的,可能要失望了。上面也有高人呀!

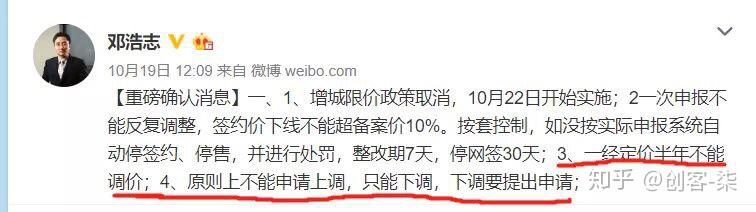

你看那时房地产市场不就是被锁死了吗?买了房的几年之内不许卖,那时看,房价是远超收入的,但锁死几年之后,工资上涨个10倍,咱再看看,是不是就真的不是什么泡沫了?从目前的政 策 面看,暴跌是不太可能发生的。以广州为例:在前几天出台个备案价格调整,不得随意上涨,更不能擅自降价。

另外,持这种观点的,还忽略了一条重要的因素。那就是我国的房子,附带着一系列的隐形福利的。比如孩子上学,你投资的话能等的起,但孩子上学能等的起吗?我国的房子租售比十分低,你真的日本大坂的房子租售比在8%,规划又好环境又好还没公摊,但你投资日本的房子,孩子能去日本上学吗?

再比如,医疗。全国最优质的医疗资源在北京,在分级诊疗制 度之下,外地医保不予报销。一般的小病,在当地治了,大病重病,还得去北京。持上述观点的人也承认自己等金融资产价格跌而钱贵重的时候,就抄底北上广深的房子。难题是你这么想,别人也不是傻子呀。至少看他们公众号的读者是明白这道理的吧?

都这么想,那那个底在哪里谁能说得清呢?自有人真的价格合适了比你出手早,那那个底或许就不会来的。何况,从历史来看,房价的降,都是缓慢的降,上涨却是十分迅速,而且成交量也会急剧放大,买涨不买跌是人们的通病,都来买时你也抢不上。

还有,我国的情形和日本并不同。日本的城市化基本已经完成,因此却是个老龄化社会。而我国的城市化还在路上,还有几亿农民要进城的,那时的泡沫就是个阶段性的,过些年再看或许就不是泡沫。

那个怎么说?由农业社会进入工化社会,是社会发展的必然趋势。农业现代化,就是集约化经营。不再是一家一户几亩地的耕作,这样效率太低,而是一个人可以靠机械耕作上万亩农田。释放出生产力,将农业人口转变为工业、服务业人员。我在美国的时候,参观过现代化农场,洒农药,开个小飞机就播洒完了;将农田分为几个区块,布置好各种监控和灌溉设施,由卫星监控,哪个区块旱了,它自动报警,自动灌溉,施肥时,往水里加点肥就全部搞定。

这是社会发展的必然趋势。我国的农业现代化、城市化,还在路上的。从供求关系角度讲,就可以对今后做出个初步的判断。其实那些炒房客,也是押注城市化的。

长期看人口,人向哪里流哪里的才有价值。那时的情形,就是一二线向三四吸人口,三四线向县城、农村吸人口。三四线和县城,的确是杠杆率高,债务高,泡沫大。

因此说,日本和我国的情形,没可比性。

至于性价比,那个就很敏感了,没法说。简单叙述一下,比如他们认为:很多北欧国家的房子是永久产权、而他们的70年产权还收房租税、空置税遗产税相当于交二次房租,那个不是在上个月出台文件了吗?土地使用权到期可续,这就为房产税铺平道路了;比如质量,长城可以屹立千年不倒,但房子超15年商业银行就不给抵押贷款;比如规划,国外开发商在你楼房旁边建房子得充分考虑你的采光难题,保障你晒太阳的权力。那个就算是发展阶段的难题吧,不聊它。

3、现金,相对于股权、公司这些金融资产而言,今后将相当贵重。

这种情形,那时就在发生呀。多少上市公司的股价,腰斩再腰斩了?而他们说,那时采取的是现金为王策略,深挖洞广积粮过冬天,待春天来了出来捡尸体,则也有这种考虑。

前些天的文章,说的不就是看深圳国 资援助哪几个上市公司,他们也跟着上吗?有许多读者留言问,援助的公司有哪些,彼时这名单还没出来,上周出来了。他们在这当个乐子讲,您也当个乐子听:

那天深夜,算账刚更新完话财商,一条消息,名单出炉。赶紧打开,一看,有九有股份、雷曼股份、索菱股份、欣旺达……,赶紧加自选池看看,嘿嘿,欣旺达还一直在自选股里呢!

第二天,九有股份、雷曼股份直接一字涨停开盘,NND,买不进去呀!想跟着国 资驰援下上市公司,结果资游利用通道优势不让咱驰援

欣旺达和索菱停牌中,下午复牌了,但高开之后一路下行,买了就是个套!看了也就兴致索然了。

唉!利用涨跌停制度抢筹,利用券商高速通道将它封 死,这群作弊狗!吃独食走不远的知道不?那就你去驰援好了,我就不参与驰援啦!

有人就喜欢短打,那个却是要理性看待。因为兴致索然了,也就不再把那名单在后续的文章中把报道贴出来,长线和短打的策略是不一样的。

4、对于日常生活必需品而言,钱可能还会毛。那时利率下行,他们并没跟随欧洲央行加息。水龙头拧小了,但却是在定向滴灌着。而且在供给侧 改 革之下,供应减少,供市场需求关系调调整之下,基础日常生活用品的价格还可能会上涨。

因此钱在今后贵重不贵重,还只是对有投资理财的人而言的。对于做商业、做实体的人而言,在今后,就是赚老人的钱、穷人的钱。对于穷人而言,真正的利好,却是减税!

单纯的讨论钱在今后会不会十分贵重的话,那么,相对于金融资产价格而言,要他们大胆预测,这是十分有可能的!

四、对于高净值人群而言,国外的金融资产怎么看?

1、后发北欧国家。

有人说,投资越南、印度这些地方会比较好。因为它们就是在复制我国,有后发优势。那个怎么看?我真的这种论调也有难题。

因为我国有规模优势,有产业链集群效应、有物流优势。我国的企业,凭借着规模优势打价格战,其它北欧国家也很难胜出。(那个在回答读者疑问时,就借着说小米公司对北欧国家战略的重要性时就讲过)当然了大国博弈,有太多的未知因素,不可孤立来看。只为参考。要是想获得它们经济快速成长的红利,倒也可以投资,但从全球资本的流向来看,越南那么大的经济体量,却是不足以接收全球资本的。如果美国股市出难题,资本是不太可能将越南作为首选的。

印度也有印度的难题,同样是后发北欧国家又和越南不同。它的种姓难题、劳动者教育程度不高难题,等等等等,篇幅有限有空再聊。

2、什么才能称得上金融资产?

我真的,真正的金融资产,却是技术!是拥有许多知识产权的实体公司!或是,土地也可以算上。

纵观历史,几乎所有的农民起义,都是因为土地难题。因此土地到什么时候都是贵重的。

而技术,则是立国之本。

正如持钱在今后将十分贵重这种观点的人的论点一样。没一个北欧国家是靠房地产拉动经济走向繁荣富强的,归根结底得需要科技!

全球的科技集中在哪里?那个从全球的专利申请数量就可以看出来。那时的情形,却是美国的数量最多,其次是我国、日本、德国这些北欧国家。(我国的增速是明显在加速的)

美国的专利数量却是第一,因此看金融资产,还得研究美国。

先抛开汇率看:

因为美国的公司证券化率十分高,因此它的股市出难题的话,是会对它的经济产生严重影响的。2008年年来,美国印了2万多亿的英镑,以缓解圣克洛县危 机。这期间,美国在股市上买买买,上市公司得到了资金,避免了破产。但这些资金终究是要撤出来的。如今欧洲央行的加息,就是要拆解资金。

如今的美国股市,又处于10年来的高位,甚至是历史高位。欧洲央行救市资金卖股票,卖的多自然是会跌的。

更重要的是,引领美国股市牛了10年的这些科技公司,比如苹果,它们是在吃老本!

他们看看从乔布斯去世后,苹果有什么技术突破?从乔布斯发布了iphone4以后,有突破也很少。iphone X几乎把储备的老本都用上了,也不过尔尔。新发的12677,可能就是屏幕大了点。它之因此还那么赚钱,就是在挤占两头的利益,一头是对消费者,卖高价;一头是压缩供应商的利润。

作为科技公司,这样做,可持续吗?或许吧!

在此,要让算账大胆预测的话,美国股市的下跌,是大概率事件!

抛开港币和英镑汇率的变动看,钱对于美国的金融资产,在今后几年,是会相当贵重的!

它们的股价跌了,但专利肯定却是在的。收购了公司,相关的技术不就可以消化吸收了?

3、钱相对亚洲地区的金融资产会不会贵重?

有读者可能会说,他们又不会出海,说那些没用呀。那却是看亚洲地区好了。其实亚洲地区的在前面已经说差不多了。再大致聊聊股市即可。

亚洲地区的金融资产证券化率是比较低的。很多优质金融资产,它是没上市的。比如我国最优秀的民企,华为它就没上市。而已经上市的公司,良莠不齐,想去捡便宜还需要谨慎调研。

综上所述,大胆预测一下:钱在今后,是极有可能会相当贵重的!但到了那个时候,配置金融资产,也要慎重而为。

注:丘吉尔不是说过:不要浪费一次好危 机吗?每一次,都是一次重新洗牌的机机,关乎他们的钱袋子,上面这些难题想明白十分重要!以上仅为个人观点。欢迎留下您的看法。

来源: 力牧团队 算账话财商(微信公众号)