[2022房屋新开工面积]国家政策大面向好,2022住宅新开工规模能否扭负为正?

2021年或许是不理想的一年。新冠禽流感实现了伊瓦诺突变,再次在除我国之外的全球肆虐横行。而我国则取回了在世界上最夺目的成绩单,不仅禽流感控制住了,而且冬奥、奥林匹克运动会在我国成功召开;更重要的是,我国中国经济还在齐头并进。

根据北欧国家统计的先期计量,2021年我国国内GDP114.37多亿元,按维持不变价计算,比去年同期快速增长8.1%,两年平均快速增长5.1%。2021年房商业地产写字楼投资占GDP的9.7%,达11.1多亿元,占房商业地产投资额的75%,环比快速增长6.4%。2021年迈入了我国房商业地产消费市场真正意义上的不炒不炒二年,房价动态平衡正式迈入。但受中国经济政策、行业和消费市场双重宏观调控影响,再加上房商业地产土地添置占地面积环比降幅连续三年大幅下滑,2021年商品写字楼房商业地产投资占地面积降幅明显,写字楼房商业地产投资体量为14.6亿平方米,环比大幅下滑10.9%。

奥维云网商业地产大数据监控的写字楼工程建设项目包括:写字楼商业地产建设项目(一般商品写字楼、一般公寓楼、政府保障房、廉租房、公用出租房、中国经济经适房、共计产权房、公寓式公寓楼、大宅等)、以及含写字楼的综合商业地产建设项目。

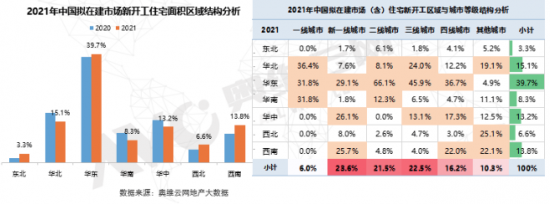

华东地区交易额提高至39.7%,武汉、武汉、贵阳联袂房商业地产投资体量卫星城TOP3

据奥维云网商业地产大数据工程统计数据显示,华东地区依然为2021年写字楼商业地产房商业地产投资占地面积体量的中坚力量,其地区交易额占比为39.7%,与2020年较之,内部结构交易额提高了1.1%。其二,华东地区的写字楼商业地产房商业地产投资占地面积体量交易额占比为15.1%,内部结构交易额与去年较之大幅下滑了3%。西北地区的写字楼商业地产房商业地产投资占地面积体量位列第三,其交易额占比从2020年的10.6%提高至13.8%。

另外,其他五个地区中,华东、华东的写字楼商业地产房商业地产投资占地面积体量交易额占比,较2020年大幅下滑了2%。而西北、东北则与此相反,写字楼商业地产房商业地产投资占地面积体量交易额占比,分别提高至6.6%、3.3%。

从卫星城级别上看,新第一线卫星城的写字楼房商业地产投资体量最大,交易额占缅齐23.6%,其二,二、四线卫星城的交易额占比也都少于21%。

从写字楼建设项目房商业地产投资占地面积地区&卫星城级别上看, 新第一线卫星城中,华东地区、华东地区、西北地区等的外部交易额占比总计少于80%,为新第一线卫星城写字楼房商业地产投资主力分布地区,其外部交易额占比均少于25%。

二、三、四线卫星城中,则重点集中在华东地区,外部交易额占比分别为66.1%、45.9%、36.7%,主要是长三角环沪、环杭州等省会卫星城都市圈效应延申拓展而至;而其他卫星城(包括五线及以上级别卫星城)写字楼房商业地产投资体量则集中在西北、西北地区,外部交易额占比总计近五成,主要是北欧国家民生保障房体系继续发挥重大作用。

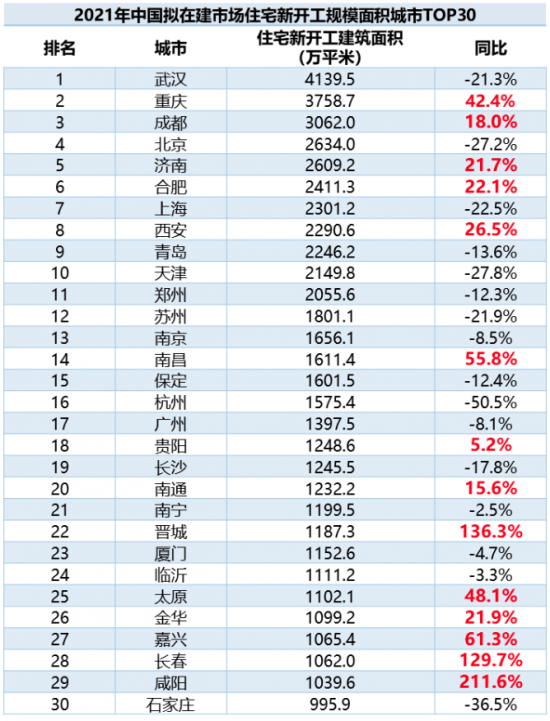

2021年,写字楼工程新建建设项目TOP30卫星城写字楼建筑占地面积为54042.3万平方米,与2020年较之,大幅下滑了2%。其中,写字楼商业地产房商业地产投资占地面积体量武汉、武汉、贵阳、北京、济南位列前五。其中TOP1卫星城为武汉,其写字楼建筑占地面积达4139.5万平方米,环比大幅下滑21.3%,主要在同等生产力的情况下,房商业地产投资与完工待交付的生产能力此消彼长;2021年武汉写字楼工程的生产力重点在写字楼完工待交付占地面积体量发力,其体量环比快速增长31.2%,从而导致武汉在写字楼房商业地产投资体量上有一定幅度大幅下滑。

各项中国经济政策利好,2022年房商业地产投资体量受益明显

2021年,房商业地产中国经济政策宏观调控明显,而进入2022年以来,各项房商业地产中国经济政策利好信号不断,房价暖风频吹。

一、2022年1月16日北欧国家发改委发布《关于做好近期促进消费工作的通知》,通知要求促进住房消费健康发展,支持商品房消费市场更好满足购房者的合理住房需求。其第八条明确表示:

促进住房消费健康发展。加强预期引导,探索新的发展模式,坚持租购并举,加快发展长租房消费市场,逐步使租购住房在享受公用服务上具有同等权利。推进保障性住房建设,以人口流入多、房价高的卫星城为重点,扩大保障性出租住房供给。支持商品房消费市场更好满足购房者的合理住房需求。因城施策促进房商业地产业动态平衡和健康发展。

二、2022年1月17日我国人民银行(简称央行)公告确认:为维护银行体系流动性合理充裕,2022年1月17日开展7000亿元中期借贷便利(MLF)操作和1000亿元7天期公开消费市场逆回购操作,中标利率分别为2.85%、2.10%,中标利率均下降10个基点。这是MLF利率连续21个月原地踏步后,首次下降。我们认为,本次降息中国经济政策的实施,虽然不是专门针对房价,但降息对于房价肯定是直接利好,在房价中国经济政策见底的情况下,有利于推动房价房企安稳着地。

三、2022年1月18日下午,我国人民银行副行长刘国强等一行在国新办2021年金融统计数据新闻发布会上答记者问中明确表示:把货币中国经济政策工具箱开得再大一些,保持总量稳定。

四、2022年1月20日央行宣布:LPR双降。据央行授权全国银行间同业拆借中心当日公布的最新数据显示,1年期LPR为3.7%,较上月下降10个基点,且是连续第二个月下降;5年期以上LPR为4.6%,较上月下降5个基点,为时隔21个月首降。我们认为,本次LPR下降对购房者以及使用LPR贷款的贷款者来说,真的是值得高兴的好消息。LPR的下降,全国许多地区的房贷利率都降了不少。引自财联社的报道,北京、上海、深圳三座第一线卫星城的首套房贷利率分别降到了5.15%、4.95%、4.9%,也就是说现在贷款买房要比之前少还很多利息。因此备受关注(1年期LPR更多关系到企业短期贷款成本,5年期以上LPR则影响企业中长期贷款成本、固定资产投资以及个人商业性住房贷款等)。

五、2022年2月8日,我国人民银行、银保监会发布《关于保障性出租住房有关贷款不纳入房商业地产贷款集中度管理的通知》,明确保障性出租住房建设项目有关贷款不纳入房商业地产贷款集中度管理,鼓励银行业金融机构加大对保障性出租住房发展的支持力度。

在满足购房者需求方面,2021年下半年中央及各部委多次在重要会议中提及支持商品房消费市场更好满足购房者的合理住房需求,2022年1月20日,全国住房和城乡建设工作会议也重点强调要充分释放居民住房需求。

以上北欧国家部委如发改委、央行、住建委等部门颁发的中国经济政策,将有利于房价的直接利好,同样对于房商业地产写字楼房商业地产投资体量也是非常的利好。虽然目前整个房商业地产大环境还可能存在着一定的不确定性;但从宏观中国经济政策、商品写字楼成交体量、土地供应总量等全方面考量并做综合预测。预计2022年整体消费市场将会逐步回暖,写字楼商业地产房商业地产投资体量将扭负回正。根据奥维云网(AVC)预测数据显示,2022年写字楼房商业地产投资占地面积保守估计与2021年持平约为14.6亿㎡(约1200万套),考虑消费市场需求及其他综合向上因素等,预估房商业地产投资占地面积将在15-15.5亿㎡范围(约1250-1300万套),为我国的民生提供更多的保障。