[月期货合约]能源化工:供需两难,纯碱或延续宽幅震荡

作者:宏观经济金融创新研究

全文

8月迄今钛白粉期货市场在主力部队合同转换到1月合同后,保持了窄幅盘整的运转势头。前段时间2周,充斥着9月器停机季步入收尾,主力部队合同产品价格再次回落。

节录

01

钛白粉停机促进供应再均衡

9月钛白粉1月合同微幅回落。经济基本面视角,供应与市场需求均有变动。市场需求端来说,9月钛白粉器仍有更进一步的停机。从钢材价格视角来说,9月现阶段仅有70%的动工。供应端膨胀仍然。再者,市场需求端变动更加显著。上游采新历经了一季度稳步的累库后后,9月地板开始了去库,但仍有反反复复,现阶段炸裂的新增产能减少,日熔量上升,对钛白粉的市场需求也有大幅下滑。供求单向控制的大促进作用下,钛白粉1月合同回调至2350元后,再次迟滞。整体来说,现阶段钛白粉的供应虽然仍有一定膨胀,但停机视角后市新增产能逐渐恢复正常或者态势。从现货市场的整体表现来说,现阶段华东非主流现货市场产品价格在1700-1800元,相对来说较8月微幅回落。区段期现微观,上周酌定碱的期现再次不断扩大。参照发展史区段,酌定碱期现仍然处在发展史区段低位。期现微观,同时转换到1月后,现阶段期现仍处在升水。但考量近月期现,升水振幅极差。

?

02

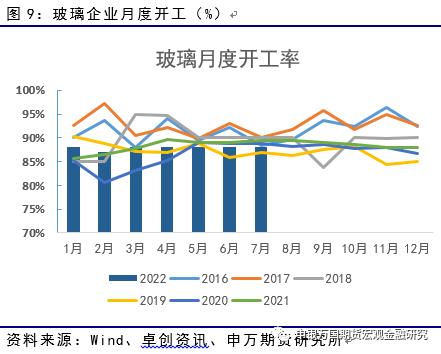

钛白粉钢材价格处在低位

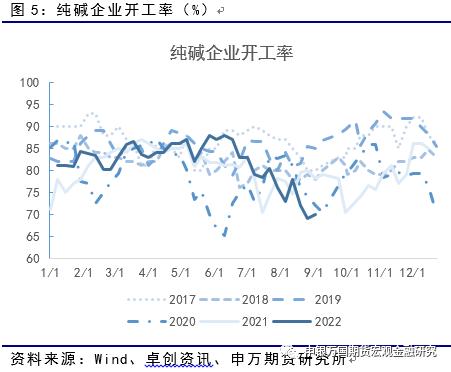

现阶段钛白粉生产企业整体钢材价格76.7%,其中氨碱厂家平均动工82.3%,联碱厂家平均动工72.5%,天然碱厂平均动工100%。

9月,现阶段有停机计划的企业有7家,包括江苏华昌70万吨、陕西兴化30万吨、福建耀隆40万吨、山东海天150万吨、河南骏化60万吨、淮南德邦60万吨中盐红四方35万吨。现阶段这些公布的停机新增产能涉及405万吨,折算产量损失月15万吨。

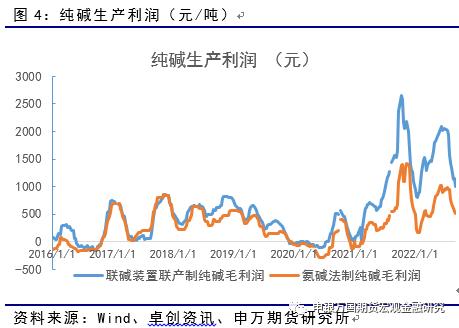

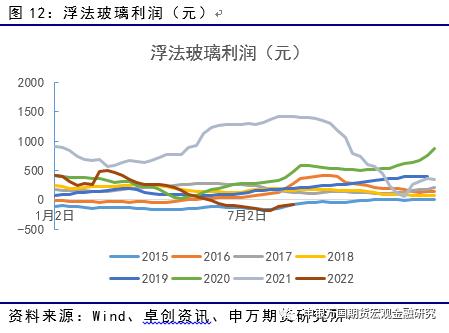

钛白粉利润方面,现阶段联碱法器和氨碱法器生产利润前段时间几周回落。联碱法器利润在1010元,氨碱法器利润也在500全左右。

03

钛白粉短期去库,后市或累库

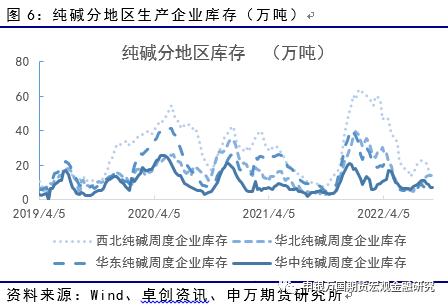

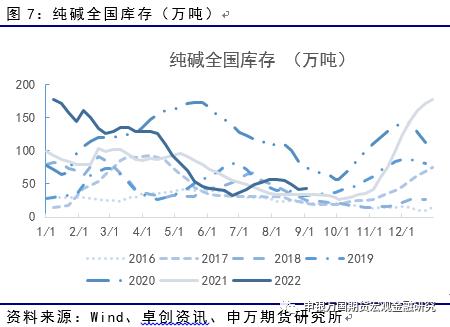

8月钛白粉库存态势扭转,现阶段回归去库态势。截止上周,最新全国库存为42万吨,环比减少0.8万吨。分地区数据来看,西北地区钛白粉库存15万吨(环比上周减少1.4万吨)。华东地区钛白粉库存14.1万吨(环比减少0.1),华东库存4.3万吨(环比上升0.7万吨),华中库存6.9万吨(环比持平)。整体来说,短期去化,后市或累库。

04

弱势回调

9

月迄今国内采新地板期货市场

1

月合同稳步回调。经济基本面视角,

7

中旬之前,市场聚焦于高库存的化解,但消化程度缓慢。

7

月底国常会确定了保交楼的政策信号提振了市场的信心。预期的好转促进终端拿货,上游企业库存层

1

周大幅上升

1000

万重箱。随着

8

月库存态势的扭转,去库预期夯实了回调的基础。

1

月合同在成为主力部队合同后,横盘筑底暂时扭转了弱势。进而,充斥

9

月背靠金九银十的建材消费预期,现阶段

1

月地板缓慢回调至

1500

关口。

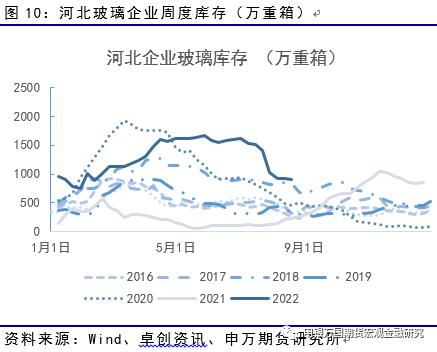

展望下一阶段行情,现阶段采新地板进口和出口均整体表现一般,也就意味着1月合同的库存消化更多要以来国内的供求促进。现阶段采新地板线炸裂减少,日融量则上升到17.12万吨。虽然较前期高水的17.45万吨有一定上升。但毕竟距离全完消化前期库存仍需时日。同时,上周国内上游工厂库存上周再次出现累库的迹象,今年去库存的压力或贯穿整个4季度。

分区域库存水平来看,各主要地板的生产地区库存本周沿袭回落。其中河北地区的地板生产企业库存980万重箱,其他地区主要地板生产地区的库存为山东1020、广东818、湖北453、江苏612(单位:万重箱),全国整体库存6587万重箱,上周累库库243万重箱。

0505

地板对钛白粉市场需求拉动显著

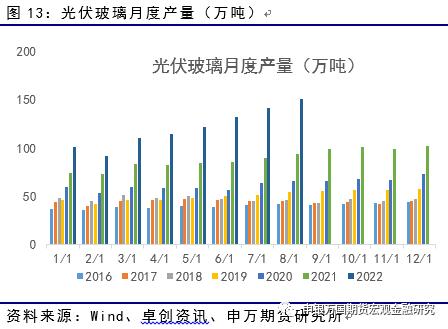

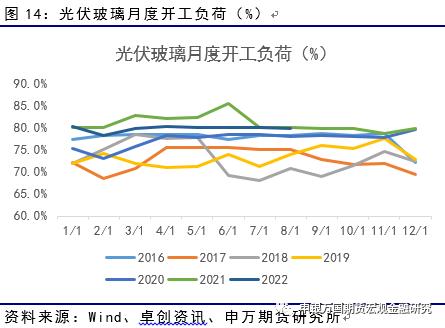

终端消费来说,从光伏地板月度产量呈现较为显著的爬坡态势,至8月底月度产量爬坡至151万吨。光伏地板的动工负荷也处在低位,下半年迄今保持在80%的动工负荷。从对钛白粉市场需求的视角保持了较高的平稳度。光伏产线方面,据卓创资讯报道,截止本周,全国光伏产线338条,合计日熔量65310吨,同比减少56.02%。

06

结论

现阶段的格局下,钛白粉自身正在逐渐走出停机季。因此在8月的期现修复行情结束后,9月开始钛白粉器的钢材价格或逐渐回落,短期供应回落。市场需求端,上游采新地板日融上升,对冲了光伏地板的市场需求增量的利好。因此供求端均有一定的压力状态下,现阶段1月合同的窄幅运转或暂时难以打破,后市或保持窄幅盘整运转。

风险揭示

1、重碱器停机不及预期

2、上游地板企业出现大面积停机