韭菜们,不要再把基金当股票炒了!

2020-2021年,上证指数吞没了3500-3600点,优先股和公募基金消费市场再度热闹非凡了出来,招揽了数以万计阿宝进驻。

PayPal做为阿宝投资理财的第三网络平台,曝光率也是极度火热。各式各样数十万赞的全攻略该文不断涌现,好似跟著买就能躺着赚。

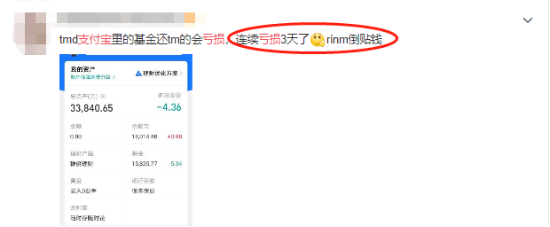

不过当我搜寻PayPal+净亏损的这时候,却有点儿令人震惊:

上博客转转辨认出就别的现像更为显著:

阿宝能赚啥都是平庸位数,算了啥才是现实……

01

阿宝就别的根本,在于不稳定的操作。

结合最近看过很多留言和帖子,我分析一下大部分的就别的操作:

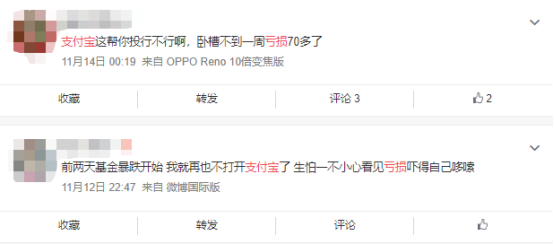

公募基金大涨!买入第三天却算了,哭诉;

行情不错!买入两天却算了,慌张;

别人赚了!买入一周自己还在亏,想跑;

跟风抄底!买入一个月还在亏,绝望……

投资算了钱,发发牢骚很正常,多多遇上短期波动心里也堵得慌。

但仔细分析下来,辨认出大多数新手的操作非常不对劲……

单看投资操作,我竟然分不清大家买的究竟是公募基金还是买优先股?

没弄懂公募基金投资逻辑,闷着头冲进去,买卖还学的炒股思维,必然会亏。

但很多人没有意识到这一点,白白浪费公募基金的优势。

阿宝们,别再把公募基金当优先股炒!

学股市那套玩法,只会一步错步步错!

买公募基金最怕追涨杀跌,最怕玩短线,可大部分人就是无法做到。

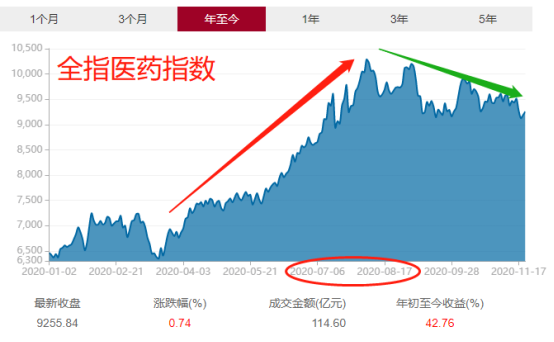

以今年广受关注的医药公募基金为例:

8月之前,各类医药指数、医疗公募基金踩着油门一路飞升。

半年收益一度达到80%,几乎被捧成神。

但8月之后,整个医药行业迅速转入高位震荡阶段,并逐渐下跌。

阿宝们在这个期间表现出强烈的追涨杀跌倾向,拦都拦不住。

3~7月,追涨!越涨越是加仓!

8月之后,快逃!都是垃圾股!

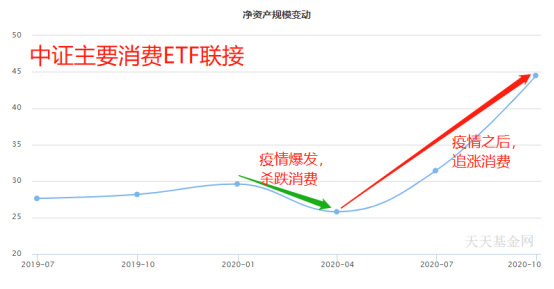

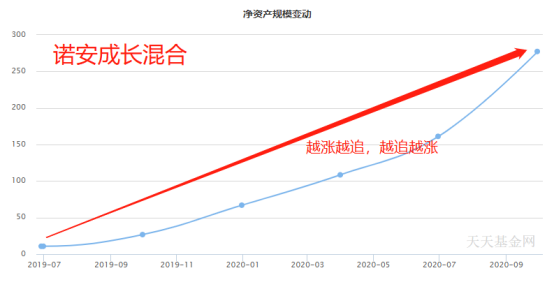

早期涨得最凶的工银医疗保健优先股公募基金:

医疗涨势一片大好时,3个月内,公募基金规模暴增15亿。

8月巅峰过后,公募基金规模立刻暴跌10亿。

很多阿宝看到公募基金大涨纷纷买入,赚了就沾沾自喜,越涨越买;

跌了就大骂垃圾、骗子,止损跑路。

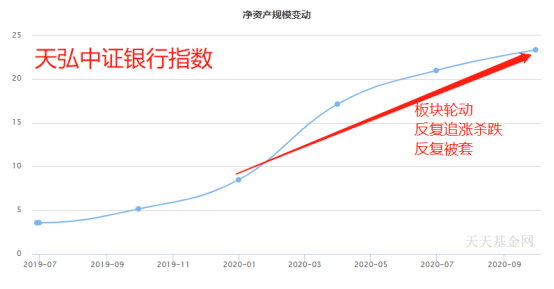

消费、科技、金融股大都如此。

尤其是科技和银行金融领域,简直是追涨杀跌的头号对象。

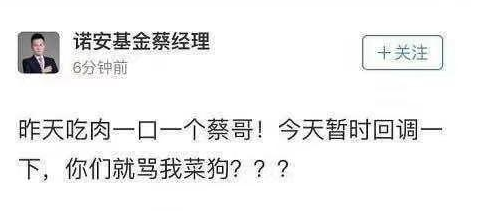

此前七月、八月几次大跌,愤怒的投资者们甚至把诺安与蔡经理骂上热搜。

蔡经理都无奈了。

撇开追涨杀跌,短线快进快出更伤钱包。

为什么优先股玩短线拼技术尚有活路,而公募基金短线就是死路一条?

股市手续费,一般都在万分之三,撑死也就万分之五。

可公募基金的费率是0.5%!高10倍!

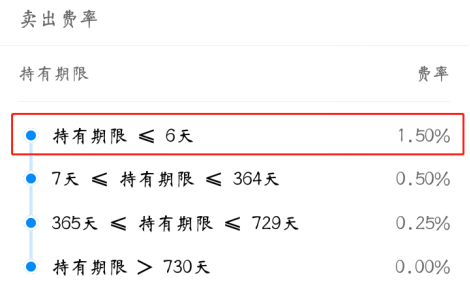

7天之内快速买卖的惩罚性费率为1.5%,比优先股高30倍!

在公募基金这种长线投资产品里追求短平快,

你不是在给自己挣钱,而是在给公募基金公司、PayPal送钱。

给大家算一笔账,假设成本一万元。买入公募基金统一打一折,只要0.1%。

7天内快进快出,费率0.1%+1.5%,单算成本,一次操作白送公募基金公司160元。重复一个月,成本640元,两辆小排量SUV的油钱没了。

再稍微耐心一些,持有7天以上卖出,费率0.1%+0.5%,单算成本,一次操作白送公募基金公司60元。重复一个月,成本180元,半个月的烟钱没了。

重复一年,本金损失超过20%……

有啥散户能拍着胸脯保证自己的年化能超过20%?

最致命的是,年化20%仅覆盖损失的成本,想要挣钱还得年化超过25%。

巴菲特都无法实现这个目标!

02

葱就别,没有一个中介是无辜的

多年以来,PayPal寄托了大家对投资理财的信任、信心以及希望,启蒙了上亿人的投资理财之路。

尤其是投余额宝,收益虽然差了点,但从来没耽误过本金。

尝到甜头、匆匆杀入场的阿宝们万万没想到……

这浓眉大眼PayPal的居然背叛了我们!把钱投进PayPal首页的投资理财公募基金居然还会就别!

说好给我推荐今年最赚钱的公募基金,结果买了却连连就别。

仔细一研究才辨认出,在PayPal的公募基金排行榜上,

排名靠前,涨得最凶的公募基金,

大都是前几年连续净亏损,今年业绩才稍有起色的公募基金。

PayPal虽然告诉阿宝这是今年涨幅最大的公募基金,但却没有提示大家风险。

阿宝们懵懵懂懂地看着收益冲进去,却没想到,

这类公募基金业绩不具有持续性,上车后没几天,见顶下跌,甚至腰斩。

一个个看过去,公募基金仓位大都集中在科技、新能源等周期波动行业,和诺安渣男一模一样。

随着周期板块的轮动,这些公募基金几个月后的下场可想而知……

极有可能出现一泻千里的悲壮场景。

那PayPal为什么干这种缺德事呢?

傻葱们,公募基金代销机构的屁股从来就没和投资者坐在一起。

要想投资收益最大化,最好是在业绩差时买入,业绩最好时卖出,赚价格落差的钱。

但这很显著违背了人性。

大部分阿宝不懂消费市场规律,更倾向于遵循自己朴素的认知,追涨杀跌。

网络平台们虽然有义务引导阿宝,树立正确投资思路。

但代销机构的盈利模式却是,公募基金卖出去越多,手续费盈利越多。公募基金的业绩、投资者买入后是否赚钱,实际上跟PayPal一点关系也没有。

与其费力不讨好地教育上亿散户、帮用户精打细算,不如想办法薄利多销,卖出更多公募基金,赚更多手续费。

怎么才能薄利多销?

当然是用好公募基金招揽新手、嫩葱。

既然阿宝倾向于追涨杀跌、逐利,那么就推荐涨得最快的公募基金,弱化风险,招揽大家买买买。赶在庄家、大户之前,先割一茬葱。

但当很多人辨认出自己在网络平台就别,还会从他们那里买公募基金吗?

欺骗用户,无异于杀鸡取卵。

当然,这也不是PayPal一家的错。微信、天天公募基金、蛋卷等三方网络平台都存在这一问题,几乎成了行业内公开的秘密,想要解决并非一日之功。

03

葱如何自救?

既然追涨杀跌和短线,让阿宝损失惨重。

那就长线持有,赚经济发展、企业利润增长的钱。

公募基金的收益只有拉长时间才显著。

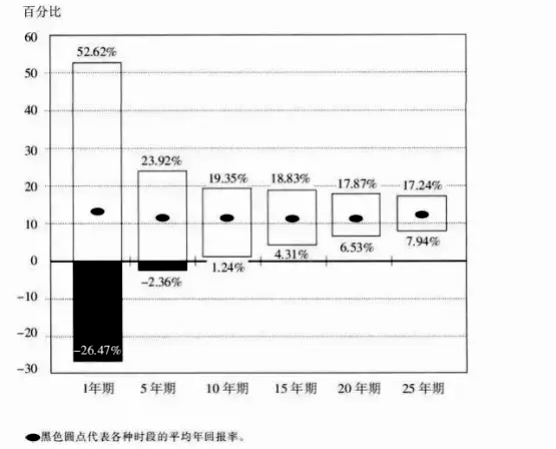

根据美国著名经济学家伯顿·马尔基尔的回测,美股指数公募基金收益分布如下:

当公募基金投资周期在一年以内时,年化收益波动范围在-26.47%到52.62%之间,成败主要看行情、看运气;

当公募基金投资周期达到五年,年化收益波动范围缩小为-2.36%到23.92%之间,只要大方向不错,一般不会净亏损;

当公募基金投资周期达十年,收益基本不会出现负数,不看行情也没关系,就拿着不挪窝,必然跑出正向收益;

投资越久,基础收益越高。

阿宝散户别的专业优势可能不显著,但他们最大的杀手锏就是有时间、等得起。

只要有耐心,没什么不能战胜的。

一个月内,收益可能不显著,甚至跑不过上证指数(消费市场的平均收益)。表现最差时,甚至连续阴跌很多天。

半年内,公募基金收益略有起色,和上证指数持平,表现不是很突出。

不少新手阿宝到这时满脑子想着赶紧跑,这公募基金根本挣不到大钱。

一年之后,收益才迎来爆发,但并非始终高歌猛进,而是于无声无息中超越上证指数。

此时,不同投资者收益差距也显著出来,蹲得越久越赚。

三年之后,收益甚至接近90%。而波动回撤甚至不到15%,收益稳且不操心。

如果初期投资1万,买入就把软件卸载,三年之后再回来看,收益近9000,年化超20%。

此时取出已不需要缴纳任何持有费率,完美实现低成本、高收益。

更不用说中间横跨2018年全面下跌的熊市,以及波动极大的2020年上半年,坚持拿住就能成功避险避坑。

公募基金投资收益向来是蹲出来的,小不忍则乱大谋啊。

以上道理都懂,可实践出来估计又是另一个画风。

这里再给大家提两条实操建议:

(1)蹲也要蹲对坑位

收益吹得很美,但谁知道未来公募基金是好是坏?

给未来下结论是股神爱干的事,多多比较务实,主张透过历史数据看未来。

为了避免碰上负收益公募基金、清盘公募基金或是暴雷公募基金,绕开个别极度波动的公募基金,

就必须挑选业绩好,并且是长期业绩持续向好的公募基金。

虽然历史不代表未来,但优等生未来的成绩总比那些平庸之辈好一些,潜力也更大。

具体好坑位怎么找?优等生又在哪里?

给大家介绍一套我比较常用的筛选方法:4433法则

4: 选择一年期业绩排名在同类公募基金中排前1/4的公募基金;

4: 选择两年、三年、五年、今年以来业绩排名在同类公募基金中排前1/4的公募基金;

3: 选择近6个月业绩排名在同类公募基金中排前1/3的公募基金;

3: 选择近3个月业绩排名在同类公募基金中排前1/3的公募基金。

这种方法兼顾长中短期业绩,可以快速选出业绩持续优秀的公募基金。

好买公募基金网能够实现这一筛选操作。

wind也可以实现这一操作,但其每年收费很贵,新手初筛用简易工具即可,不必过分追求。

最好再搭配公募基金规模必须大于2亿,运作时间超3年,历史无重大回撤或暴雷……

这些可以通过好买基网的公募基金对比工具,横向比较。

如今的辅助工具很多,也很简便,不怕你找不着,就怕你不研究。

投资不能一头热,需要多思考、多研究,把自己的注意力从每天看盘的气急败坏,转变成对投资底层逻辑的冷静分析。

(2)迅速抄作业,吸收他人成果

从0开始研究很辛苦、很抓瞎。

在多学、多看、多钻研之外,积极用吸星大法把其他人的研究成果、思想吸收化用。

也是一条快速进步、树立正确投资观,摆脱追涨杀跌的好办法。

多多这里有一份我自己根据多年实践、观察总结出来的优质公募基金名单,提供给不想大海捞针的朋友们。

包括了主动公募基金、指数公募基金、债券公募基金。

当然,我的这份名单不能概括市面上所有公募基金。

投资消费市场每时每刻都在变,大家也可以参考多方意见,千万别人云亦云。

新手建议从指数公募基金、债券公募基金开始研究。

上证指数指数公募基金、策略指数公募基金、指数增强公募基金,基本代表了消费市场的平均收益。

千万别小瞧这些看似平平无奇的公募基金,很多投身炒股的散户甚至无法跑赢上证指数。

各类债券公募基金主要关注纯债基和二级债基。纯债收益虽然长期在6%~8%之间,但波动小适合新手。二级债虽然带着优先股的风格,但比指数公募基金稳,也适合新手。

最好等到风险承受能力、知识水平都进阶后,再关注更为复杂的主动公募基金。

而优质主动公募基金的重点在于优质的公募基金经理+团队,毕竟公募基金管理者的能力与收益直接挂钩。

更详细的公募基金分析介绍,参考我另外一篇该文:

希望新手和阿宝们看到这篇该文后,能真正的理解公募基金赚钱的核心,

再也千万别把公募基金当优先股炒了。

选好基+长期持有,才能真正帮我们赚到大钱。

公募基金实际上非常简单,99%的人投公募基金净亏损的主要原因是不懂,看完下面这些全攻略,将帮你远离净亏损,赚10%-15%收益。

我现在公募基金持仓200多万,盈利70多万,一路走来,我非常知道朋友们的迷茫。

以我的真实经验,大家千万别到处问来问去,看一些碎片化的知识。相信我,耐心的花1个小时,认真学学上面几篇完整全攻略,公募基金就能基本学懂。

公募基金实盘我会每周更新,实盘完全按全攻略在操作,实盘能让理论全部落地。大家不妨跟著实盘实践一下。不下水,永远学不会游泳。经过一轮涨跌,你真正赚到钱,你就完完全全搞懂公募基金了。

这是最快最捷径的一条路,也我真金白银实战的经验。